Suez Environnement

Décote effacée

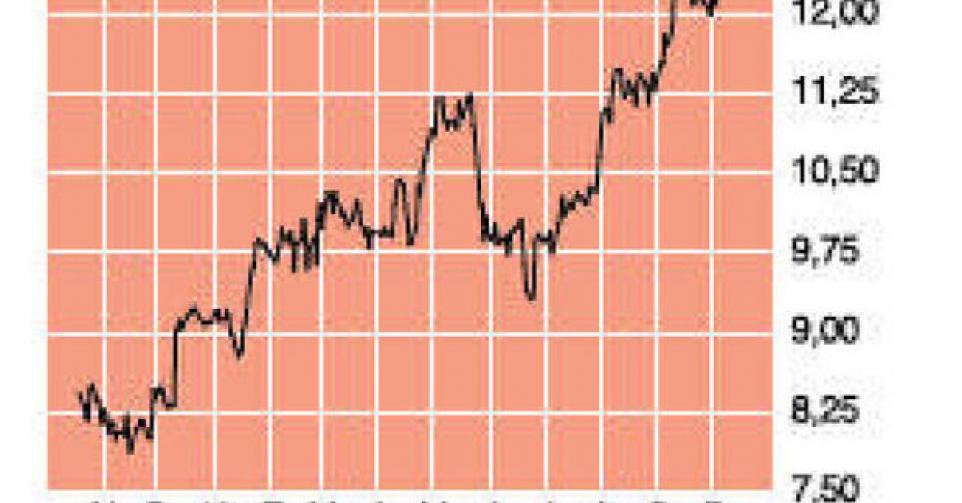

12,62 EUR – 2B ↓ Digne d’achat sur repli

Suez Environnement (en abrégé SEV, qui est également son ticker sur le NYSE Euronext Paris; 6,4 milliards de capitalisation boursière; code ISIN : FR0010613471) est entrée en Bourse en 2008 après sa scission d’avec GDF Suez. La société est active en premier lieu dans l’eau, secteur dans lequel elle occupe la première position en Espagne et au Chili (au travers du groupe espagnol Agbar repris en 2010) et la deuxième en France et aux Etats-Unis, notamment. Mais SEV est également active dans le traitement des déchets par l’intermédiaire de SEV sous la marque SITA. SEV nous permet de miser de manière défensive sur plusieurs défis structurels du 21e siècle : urbanisation, pénurie d’énergie et d’eau potable, et normes environnementales plus strictes en matière d’eau comme de déchets. Depuis 2008, le groupe est parvenu à afficher une croissance constante de son chiffre d’affaires (CA) : de 12,4 milliards EUR en 2008 à 15,1 milliards EUR l’an dernier, soit une hausse de 22,1%. Plus de la moitié de cette croissance – 1,5 milliard EUR sur un total de 2,7 milliards EUR – a été réalisée grâce au déploiement des activités internationales (hors Europe). Hélas, la croissance de 22,1% du CA n’a pas trouvé écho au niveau du bénéfice net, au contraire. Sur un bénéfice net par action de 1,08 EUR en 2008, il ne reste plus en 2012 que 0,45 EUR. Ces dernières années, le cours de Bourse s’est donc replié, affecté lui aussi par le sentiment négatif général à l’égard des sociétés de services d’utilité publique, pour atteindre un plus bas de 8 EUR en novembre 2012. Les derniers résultats laissent présager d’une amélioration. Au 1er trimestre 2013, SEV a enregistré un CA de 3,5 milliards EUR, contre 3,59 milliards EUR à la même période en 2012, soit un repli de 2,6%. La bonne nouvelle est que le cash-flow opérationnel (EBITDA) a augmenté légèrement, de 566 à 570 millions EUR (+0,8%). Au bilan des 6 premiers mois, le CA s’élève à 7,2 milliards, ce qui implique un recul de 1,4% par rapport à l’an dernier. L’EBITDA s’est quant à lui hissé, grâce à un meilleur 2etrimestre, à 1,21 milliard EUR, soit une progression de 6,7%. La marge d’EBITDA (EBITDA/CA) s’est en conséquence établie, de 15,5% au 1er semestre 2012, à 16,8% en 2013. Ces résultats confirment que les coûts sont maîtrisés et que la direction pose les choix stratégiques qui s’imposent. En Europe, la division Eau signe une augmentation de son CA de 2,1% (en termes organiques : +3,1%), à 2,14 milliards EUR. Cela dit, l’EBITDA s’est tassé de 2,9% (-1,9% organique), à 382 millions EUR en raison des volumes plus faibles en France et en Espagne, ce qui a donné lieu à un recul de la marge d’EBITDA de 27,6% à 26,3%. Le traitement des déchets est encore affecté par la faiblesse de l’économie européenne : son CA a reculé de 3,6%, à 3,26 milliards EUR (-4,5% organique). Avec un EBITDA de 382 millions EUR, la marge d’EBITDA s’est toutefois stabilisée à 11,7%. Hors Europe, le CA s’est inscrit en baisse de 3,4%, à 1,78 milliard EUR (-1,5% organique). Sans tenir compte des revenus perçus en 2012 sur la construction d’une usine de dessalement de l’eau de mer en Australie, le CA a augmenté de 2,2% en termes organiques. L’EBITDA a connu une hausse spectaculaire de 55,5%, à 283 millions EUR, ce qui suppose une augmentation de la marge d’EBITDA de 9,9% à 15,9%. La direction de SEV est prudemment optimiste pour le 2e semestre. Les objectifs pour l’ensemble de l’année tiennent compte d’une hausse du CA (qui s’élevait à 15,1 milliards EUR en 2012) et un EBITDA d’au moins 2,55 milliards EUR (contre 2,45 milliards EUR en 2012). Depuis 2009 déjà, SEV verse annuellement un dividende brut de 0,65 EUR par action, et compte pour 2013 sur un montant au moins égal.

Depuis que nous avons conseillé SEV à l’achat, le cours a déjà connu une hausse de 60%, dividende compris. Sa décote a ainsi été gommée, même si la cotation à la valeur comptable (12,7 EUR par action au 30 juin) n’est certainement pas à proprement parler chère. Dans l’attente d’une amélioration ultérieure de la marge, nous abaissons notre conseil à “digne d’achat sur correction ” (rating 2B).

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici