Silver Wheaton

Ne pas se laisser abuser par la baisse du bénéfice

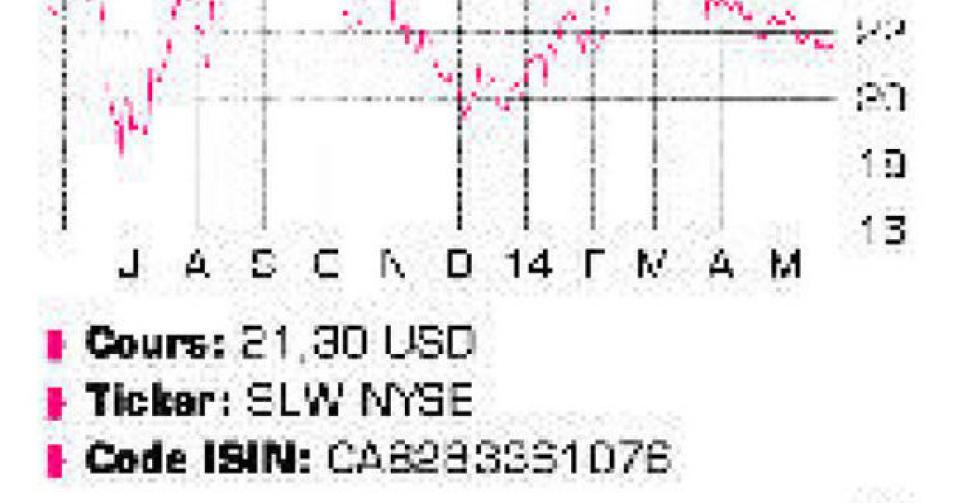

Le cours de l’action Silver Wheaton (SLW) a subi une correction de 20% depuis début mars. Aucune raison objective ne justifie cette baisse plus marquée que celle de l’argent (-10%). L’an dernier a été une année record sur le plan opérationnel, avec une production de 35,8 millions d’onces d’équivalent argent, composée de 26,8 millions d’onces d’argent et 151.000 onces d’or. Cela représente une hausse de 22% par rapport à l’année précédente. SLW dispose de contrats avec 19 mines opérationnelles et a cinq projets de développement en portefeuille. Sur le plan de la production, 2014 sera une année de transition, avec une stabilisation à environ 36 millions d’onces d’équivalent argent. A partir de l’an prochain, SLW profitera cependant de l’extension de la mine de San Dimas, l’une des cinq unités-clés du groupe. La capacité de production de San Dimas sera portée de 2150 à 2500 tonnes par an. L’exploitant Hudbay mettra la mine de Constancia (Pérou) en service cette année encore. La production commerciale d’argent contribuera aux résultats de SLW au 2e trimestre de l’an prochain. Le contrat avec le groupe minier brésilien Vale (mine de cuivre de Salobo au Brésil et mine de nickel de Sudbury au Canada) devrait accroître la part de l’or dans le chiffre d’affaires (CA) du groupe. L’augmentation restera limitée à 155.000 onces cette année, mais SLW vise une production d’or de 250.000 onces et une production totale de 48 millions d’onces d’équivalent argent, un tiers de plus que cette année, à partir de 2018. Jusqu’à présent, SLW concluait des contrats de streaming : l’entreprise acquérait des droits sur une partie de la production future d’argent et/ou d’or en échange d’un financement. Avec le deal conclu avec Sandspring Resources, elle expérimente un “early deposit agreement”. Dans le cadre d’un tel contrat, le montant du financement de SLW dépend de l’issue de l’étude de faisabilité. SLW a déjà investi 13,5 millions USD dans le projet de cuivre et d’or de Toroparu au Guyana, mais récupérera 11,5 millions USD en cas de résultat négatif. Si l’avis est favorable, le groupe s’est engagé à investir 135 millions USD dans Toroparu. En échange, SLW aura droit à 29.000 onces d’or par an. Pour SLW, le risque financier est donc limité. Le prix de vente moyen par once d’équivalent d’argent s’élevait à 20,38 USD au 1er trimestre, 31% de moins qu’il y a un an. De ce fait, le bénéfice net a reculé de 40% à 79,8 millions USD. La production s’est établie à 9 millions d’onces d’équivalent argent, 8% de plus qu’il y a un an, et le bénéfice net a plongé de 40%. SLW associe le dividende au cash-flow opérationnel en distribuant un cinquième du cash-flow moyen des quatre trimestres précédents. Le versement prévu à la fin de ce mois se monte à 7 centimes de dollar par action. Désormais, les actionnaires peuvent également choisir de recevoir ce dividende sous forme d’actions. Les cash-flows opérationnels prévus pour cette année seront en principe suffisants pour procéder aux investissements prévus.

Conclusion

Bien que le prix de l’argent s’approche peu à peu de son plancher de juillet dernier, nous estimons que SLW a été sanctionnée trop lourdement. Ne vous laissez pas abuser par la baisse du bénéfice : la réelle opportunité réside dans la croissance attendue de la production. SLW reste cependant à la merci du cours de l’argent à court terme, raison pour laquelle la volatilité peut être élevée.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici