Sibanye Gold

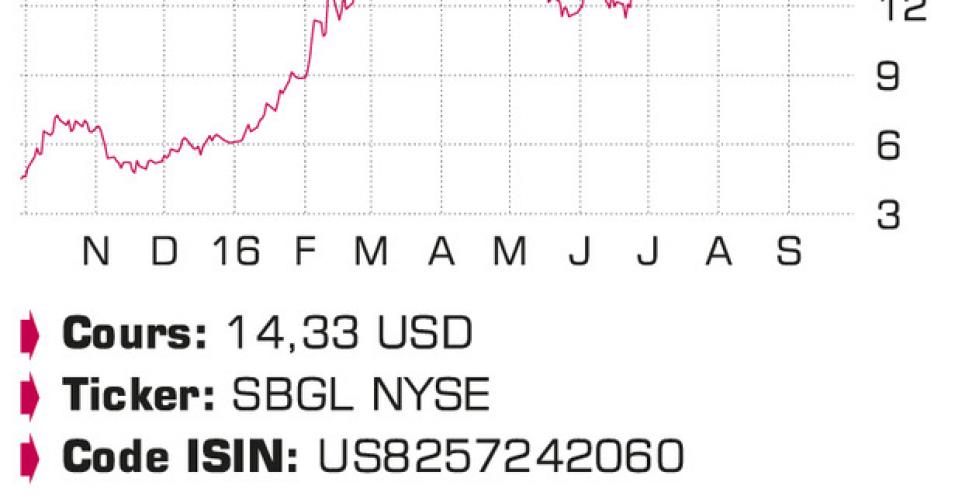

Le groupe minier sud-africain avait atteint un record historique l’été dernier et a ensuite subi une correction lorsque la hausse du cours de l’or s’est essoufflée. Ses projets d’extension sont ambitieux. Son action est digne d’achat mais le risque est supérieur à la moyenne.

Le groupe minier sud-africain est issu de la scission de Gold Fields en 2013. Sibanye est cependant parvenu à infléchir la baisse structurelle de la production des mines de Driefontein, Kloof et Beatrix. Grâce à un meilleur contrôle des coûts, la rentabilité des mines a été grandement accrue. Depuis la scission, Sibanye affiche une progression du cours de l’action et distribue des dividendes supérieurs à ceux de son ancienne entreprise mère. Sibanye a également mis en oeuvre une stratégie d’extension active, laquelle contraste avec ses concurrents qui contractent surtout leurs activités. Outre l’or, Cooke et West Rand ont accru les réserves d’uranium de 26millions de livres. La diversification dans les Platinum Group Metals (PGM; platine, palladium et rhodium) est cependant déjà concrète. Au début de cette année, Sibanye a acquis Aquarius Platinum, en grande difficulté, pour 294millions USD en cash. Le groupe a également l’intention de racheter à Anglo American Platinum une partie de sa mine de Rustenburg, mais cette opération n’est pas encore bouclée. Kroondal et Mimosa, les actifs d’Aquarius, produiront 260.000onces troy de platine cette année. Si l’on inclut Rustenburg, il faut encore y ajouter 800.000onces. Les PGM restent en retrait par rapport à l’or et l’argent cette année. Pourtant, la demande mondiale de platine a dépassé l’offre ces quatre dernières années. Et ce sera à nouveau le cas en 2016. Le déficit a jusqu’ici été compensé par les réserves en surface. Mais celles-ci ont diminué de plus de moitié depuis 2012. Sibanye veut rééditer avec ses mines de PGM la performance qu’elle a réalisée avec ses actifs dans l’or: économiser et améliorer la rentabilité. Les mines du groupe ont produit un total de 746.800onces au 1ersemestre. Les coûts sont en légère hausse (+3%) en ZAR, mais en USD, ils ont baissé de 20%, à 908USD. Le 2esemestre étant traditionnellement légèrement meilleur, les prévisions pour l’ensemble de l’exercice restent inchangées, à 1,6million d’onces et un coût de production moyen de 910USD. En raison de la hausse du cours de l’or, de la dépréciation du ZAR et des économies sur les coûts, le bénéfice opérationnel a bondi de 128% sur une base annuelle, à 5,4milliards ZAR. La monnaie locale a atteint un nouveau plancher vis-à-vis de l’USD au début de cette année avec un rapport USD/ZAR de près de 17, mais le ZAR s’est apprécié de 12,5% depuis le début de l’année. Le budget des dépenses d’investissement est fixé à 3,9milliards ZAR, soit quelque 270millions USD. Au terme du 1ersemestre, la dette du groupe s’établissait à 4,4milliards ZAR ou 0,41fois les cash-flows opérationnels attendus (EBITDA). Avec l’acquisition de Rustenburg, elle atteindra 5,9milliards ZAR ou 0,55fois l’EBITDA. Le dividende intermédiaire a été relevé de 0,1 à 0,85ZAR par action, ce qui coûtera au groupe 785millions ZAR. Avec des free cash-flows attendus de 10milliards ZAR, cela ne posera aucun problème à Sibanye. Au cours actuel, le rendement est légèrement supérieur à 3%. Les rumeurs quant à une offre sur Acacia Mining, entre les mains de Barrick Gold, ont été formellement démenties.

Conclusion

Sibanye a atteint un record historique l’été dernier mais a subi une correction lorsque la hausse du cours de l’or s’est essoufflée. Sur le plan opérationnel, les risques sont supérieurs à la moyenne en raison des projets d’extension ambitieux dans l’or, le platine et sans doute l’uranium à terme – sans compter les risques politiques et sociaux propres au secteur minier sud-africain.

Conseil : digne d’achat

Risque : élevé

Rating : 1C

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici