Sequana Medical: terriblement sous-valorisée

L’entreprise est bien gérée et n’a déçu personne depuis son introduction en Bourse. Néanmoins, le cours de son action est faible au regard des résultats prometteurs publiés cet automne. C’est une de nos 10 valeurs favorites pour 2021.

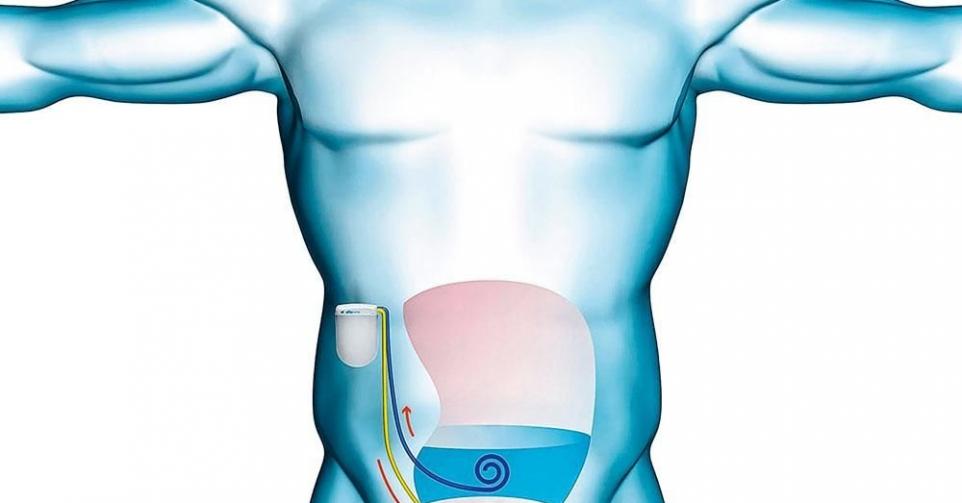

Sequana Medical a été fondée en Suisse en 2006, mais a déménagé son siège en Belgique en 2018 en vue de l’introduction en Bourse sur Euronext Bruxelles. Celle-ci a eu lieu le 11 février 2019, à un prix d’émission de 8,5 euros par action. La société est spécialisée dans le traitement des problèmes d’équilibre des fluides qu’entraînent des maladies du foie, des cancers et l’insuffisance cardiaque. Elle a développé l’alphapump, un système de pompe rechargeable sans fil, innovant et entièrement implantable sous le derme, qui élimine les fluides (ascites) accumulés. Le système peut acheminer jusqu’à 4 litres de liquide excédentaire par jour vers la vessie, d’où il est éliminé naturellement. Il se vend déjà en Europe (maladies du foie) et a obtenu le statut de dispositif de pointe de l’Agence américaine des médicaments (FDA).

Qu’a signifié 2020 pour l’entreprise?

Sequana a levé 19 millions d’euros en janvier, par l’émission de 3,17 millions d’actions à 6 euros. Et après celle, en juillet, d’emprunts subordonnés pour 7,3 millions d’euros, dont 1,4 million convertibles en actions, l’entreprise dispose de liquidités pour fonctionner jusqu’au second semestre de 2021. La pandémie a retardé le recrutement des patients dans les essais cliniques en cours, mais deux excellentes nouvelles ont été publiées à l’automne. Premièrement, les résultats intermédiaires de l’étude sur l’insuffisance cardiaque Red Desert ont démontré que la pompe alphapump DSR est sûre et bien tolérée. Le système a maintenu l’équilibre hydrique des patients, sans apport de diurétiques, et surtout, après le traitement, les patients ont à nouveau mieux réagi et pendant plus longtemps à des doses plus faibles de diurétiques. Deuxièmement, l’étude POSEIDON, menée en Amérique du Nord sur des patients souffrant d’une stéato-hépatite non alcoolique (NASH), un marché vaste également, a livré de très bons premiers résultats intermédiaires (en moyenne, le nombre de paracentèses a diminué de plus de 90%, ce qui est bien supérieur à l’objectif de 50%).

Qu’attendre de 2021?

Au cours du premier semestre seront dévoilés les résultats complets de l’étude sur l’insuffisance cardiaque. Ensuite commencera l’étude Sahara Desert, qui évaluera le dosage sur des patients souffrant d’une défaillance cardiaque chronique non stabilisée en dépit de l’administration de doses élevées de diurétiques. Les résultats intermédiaires de cette étude sont attendus au second semestre de 2021, les résultats complets, au premier semestre de 2022. D’ici l’été, nous disposerons des résultats provisoires de l’étude POSEIDON. Un nouveau cycle de financement pourrait s’ensuivre. Public cible: les investisseurs américains. Sequana voudrait commercialiser en toute autonomie son système (équilibrant les ascites résultant de maladies du foie) aux Etats-Unis, d’ici la fin 2022, le début 2023.

Pourquoi parmi nos favoris pour 2021?

Selon nous, l’actuelle capitalisation boursière n’intègre que l’éventualité de la vente du dispositif aux Etats-Unis en vue de traiter des patients souffrant de maladies du foie; l’autre application du dispositif, l’insuffisance cardiaque, n’est pour l’heure pas valorisée. Les investisseurs américains combleront sans doute ce retard, à moins qu’avant, un nombre suffisant d’investisseurs belges se portent acquéreurs de cette action trop bon marché.

Conseil: acheter

Risque: élevé

Rating: 1C

Cours: 6,98 euros

Ticker: SEQUA BB

Code ISIN: BE0974340722

Marché: Euronext Bruxelles

Capit. boursière: 110,1 millions EUR

C/B 2019: –

C/B attendu 2020: –

Perf. cours sur 12 mois: +8%

Perf. cours depuis le 01/01: +10%

Rendement du dividende: –

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici