Sapec

Digne d’achat mais risqué

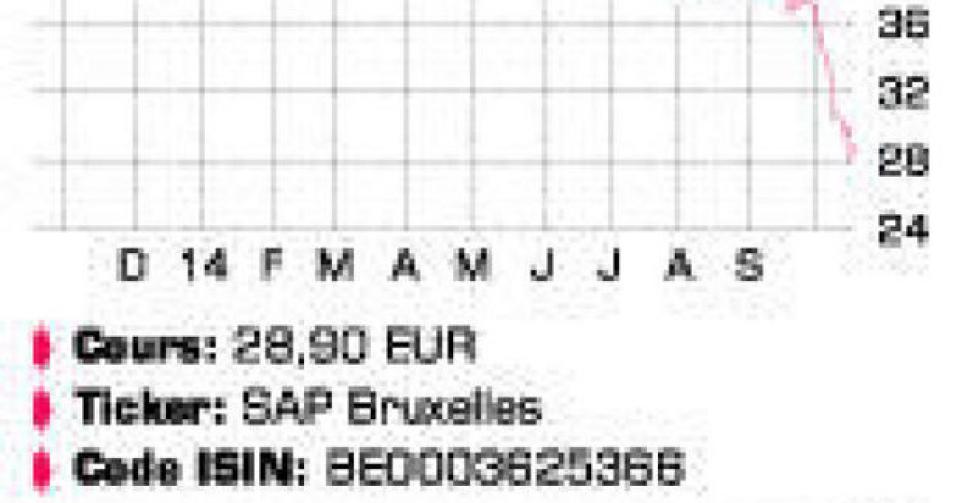

La promesse de belles plus-values pour les actionnaires s’est transformée en cauchemar : si la présence du holding Naturener, qui comprend les participations dans l’énergie (alternative), a porté le cours de Sapec au-delà de 130 EUR en 2008, aujourd’hui, nous sommes 100 EUR plus bas, faute, précisément, à la présence de Naturener au sein du holding. L’objectif de vendre la totalité ou une partie de la participation de 58,4% dans le holding, n’a jamais été atteint. Outre des parcs solaires en Espagne, Naturener comprenait surtout des projets d’énergie éolienne en Amérique du Nord. Il y a quelques années, les participations dans Naturener ont été transférées dans la filiale Energia Limpia (49% Sapec). Dans le pire des cas, la garantie Sapec d’une valeur de 36 millions EUR sera actionnée (26,7 EUR par action Sapec). Ce scénario catastrophe n’est pas exclu, même si l’on attend toujours une décision dans le procès qui met aux prises Naturener et San Diego Gas & Electric sur le parc éolien nord-américain de Rim Rock. Décision au plus tôt l’an prochain. Pour l’exercice 2013, Naturener a déjà coûté à Sapec 21,2 EUR par action de fonds propres en raison de réductions de valeur et de dépréciations diverses. L’absence de deal concernant Naturener a également fait exploser l’endettement du groupe, qui correspond à environ 4 fois la capitalisation boursière actuelle. Sur cette dette, les charges d’intérêt de 8,7 millions EUR ont pesé très lourd, au 1er semestre, sur un résultat opérationnel (EBIT) de 10,5 millions EUR. Car une autre nouvelle regrettable pour l’actionnaire de Sapec tient aux activités traditionnelles agricoles de ce petit holding, qui n’ont absolument pas brillé au premier semestre 2014. Ces activités sont concentrées sur l’Espagne et le Portugal, même s’il est de plus en plus question d’exportations, avec les divisions Protection et alimentation des plantes, Chimie et environnement, Distribution de produits agroalimentaires et même Logistique. Le chiffre d’affaires (CA) du 1er semestre (240,1 millions EUR) était encore comparable à celui des six premiers mois de l’an dernier, mais il a produit près de 30% de bénéfice opérationnel (EBIT) de moins. Les problèmes rencontrés au Brésil ont comprimé les résultats de la division Alimentation des plantes, tandis que la récession au Portugal a affecté le pôle Chimie & Environnement. Enfin, signalons la restructuration dans la distribution de produits agroalimentaires, qui a également porté préjudice au résultat de cette division. En considérant les nouvelles pertes sur le holding Naturener, la perte nette du groupe totalise 3,4 millions EUR (-2,49 EUR par action). La réaction de cours fut clairement négative. La valeur comptable a baissé en conséquence à 70 EUR par action. Lorsque Energia Limpia sera totalement amortie, les fonds propres plongeront à 43,3 EUR par action.

Conclusion

Ces derniers mois l’action a faibli. Le niveau de cours de Sapec est même d’un tiers inférieur à ses fonds propres après l’amortissement total d’Energia Limpia. D’où notre conseil positif. Compte tenu de l’endettement élevé et de l’incertitude relative à Naturener, l’action est réservée aux investisseurs qui peuvent et veulent prendre ce risque.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici