SABMiller

Conserver

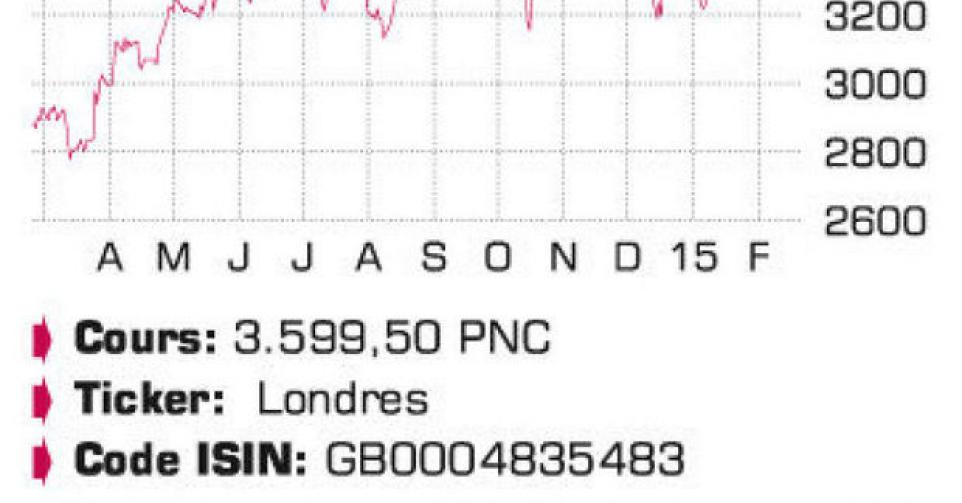

Ce n’est probablement pas un hasard si le dossier acquisitions autour de SABMiller connaît justement de nouveaux rebondissements pendant le carnaval de Rio. Mail on Sunday a annoncé, sans citer ses sources, qu’un consortium dirigé par 3G Capital, dont fait partie normalement aussi ABInBev, préparerait une offre de 75 milliards GBP (capitalisation boursière actuelle de 57 milliards GBP) ou 115 milliards USD. 3G Capital est un grand fonds d’investissement brésilien qui a été fondé par Jorge Paulo Lemann, Marcel Telles et Carlos Alberto Sicupira, tous trois actionnaires de référence d’AB InBev. Le fonds a déjà fait parler de lui avec les acquisitions de Burger King en 2010 et Heinz en 2013 (en même temps que Berkshire Hathaway de Warren Buffett). La saga AB InBev – SABMiller dure depuis plus d’un an déjà. Le groupe d’origine sud-africaine (SAB= South African Breweries), coté à Londres et à Johannesburg, a entamé des négociations, à l’automne dernier, avec Heineken, mais les membres de la famille Heineken ont clairement fait entendre qu’ils tenaient à leur indépendance et ont donc décliné l’offre de SABMiller. SABMiller a derrière lui une longue tradition d’acquisitions. Le groupe a déjà procédé à une cinquantaine d’acquisitions depuis le changement de siècle, dont Miller en 2002 et Foster’s Group en 2011. Toutefois, la plupart des spécialistes du secteur restent convaincus que SABMiller devra encore absorber d’autres groupes pour n’être pas lui-même racheté par AB InBev. Le fait que le groupe ne soit que peu, voire pas connu chez nous, est lié à deux facteurs. Tout d’abord, il n’occupe pas une position dominante en Europe occidentale en dépit d’une présence sur les six continents, et sa stratégie se concentre surtout sur les marques locales (plus de 200 marques en portefeuille au total). Les Snow, Tyskie, Timisoreana, CBL et autres Aguila ne vous évoquent sans doute pas grand-chose, mais il s’agit pourtant des bières les plus vendues respectivement en Chine, en Pologne, en Roumanie, en Afrique du Sud et en Colombie. Au total, SABMiller possède en portefeuille les bières les plus vendues dans 11 pays du monde, auxquelles il faut ajouter une position de numéro deux dans 6 autres pays. Le principal attrait du groupe est sa présence très marquée dans les pays émergents, en particulier en Amérique latine (contribution de 32% au bénéfice du groupe), avec la position de numéro un et de numéro deux en Colombie, au Pérou et en Equateur. Vu les origines du groupe, le leadership en Afrique (31% du bénéfice du groupe, 19% pour la seule Afrique du Sud) est plus logique, avec les trois bières les plus vendues en Afrique du Sud, les numéros 1 et 2 en Tanzanie et le numéro 1 en Ouganda et au Mozambique. Par ailleurs, l’Asie apporte 13% du bénéfice du groupe, avec une position cruciale de numéro 1 sur le marché chinois. Enfin, l’Europe et l’Amérique du Nord apportent 24% du bénéfice du groupe, avec une position dominante en Europe centrale (numéro 1 en Pologne, en Tchéquie et en Roumanie). Ce fort ancrage, par exemple en Afrique et en Chine, pourrait constituer, pour AB InBev, un argument majeur en faveur d’une acquisition.

Conclusion

Nous avons été chanceux d’acheter l’action au bon moment (proche du plancher annuel) l’an dernier, ce qui justifie la belle plus-value sur notre position aujourd’hui. Nous considérons SABMiller comme une valeur de fond de portefeuille, tant que les chances de reprise demeurent réelles.

Conseil: conserver

Risque: faible

Rating: 2A

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici