Rio Tinto

Digne d’achat pour le long terme

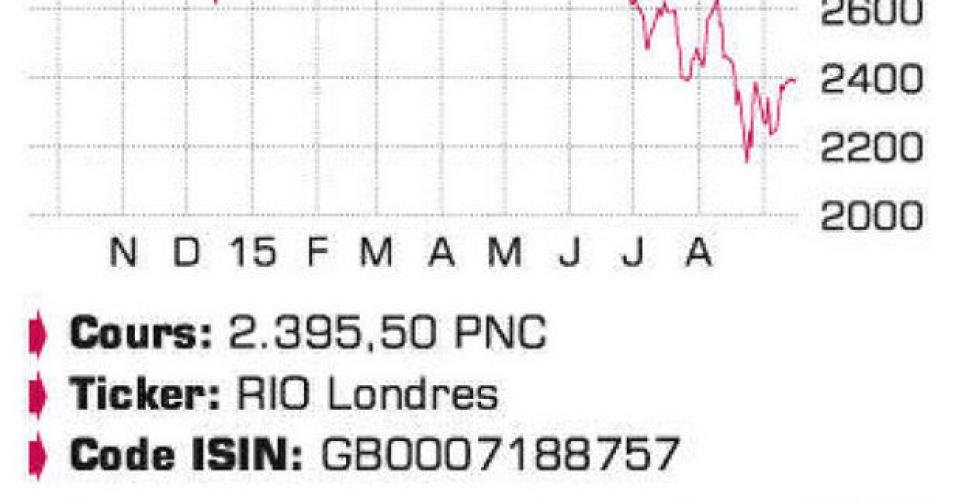

L’année 2015 fut jusqu’à présent catastrophique pour la plupart des entreprises du secteur minier, et Rio Tinto, le deuxième groupe minier au monde, n’a pas échappé à la tendance. L’action s’échange à son plus bas niveau depuis début 2009. Rio Tinto est surtout synonyme de minerai de fer, même si le groupe possède également des intérêts dans le cuivre, l’aluminium, le charbon, l’uranium et le diamant. Au 1er semestre, le cours moyen du minerai de fer a baissé de 46% par rapport à la même période il y a un an. La conséquence d’une suroffre combinée à une diminution de la demande. Celle-ci n’empêche pas Rio Tinto, comme ses concurrents BHP Billiton et Vale, de continuer à augmenter sa production. Notamment la baisse des coûts de l’énergie (pétrole) et la dépréciation du dollar australien (AUD) ont cependant réduit les coûts de production, et le minerai de fer, malgré l’effondrement du cours de ces dernières années, reste rentable. Le coût de production opérationnel de la tonne minerai de fer s’élevait en moyenne à 15,1 USD la tonne au 1er semestre. L’industrie sidérurgique chinoise est le plus grand consommateur de minerai de fer. L’an dernier, la Chine a produit 822,7 millions de tonnes d’acier, environ la moitié de la production mondiale. Rio Tinto estime que le cap du milliard de tonnes sera atteint d’ici 2030. Globalement, Rio table sur une croissance moyenne de la demande d’acier de 2,5% par an entre 2015 et 2030. Elle a cependant reculé de 1,3% au cours du 1er semestre de 2015, sa première baisse en 20 ans. Rio Tinto maintient en tout cas ses prévisions en matière de production à 335 millions de tonnes pour cette année et 350 millions de tonnes en 2017. En raison de la baisse du cours, le bénéfice sous-jacent de la division Minerai de fer a reculé de 55% au 1er semestre, à 2,1 millions USD. La division Aluminium fut nettement plus performante, avec un doublement du bénéfice opérationnel à près de 800 millions USD. Au niveau du groupe, le bénéfice sous-jacent a reculé de 43% à 2,9 milliards USD entre janvier et juin, un niveau supérieur aux prévisions moyennes des analystes. Le chiffre d’affaires – 18 milliards USD – a baissé de plus de 25%. Les dépenses d’investissement sont retombées à 2,5 milliards USD au 1er semestre, alors qu’elles atteignaient 3,8 milliards USD il y a un an. On table à présent sur 5,5 milliards USD pour l’ensemble de l’exercice, un niveau nettement inférieur aux 7 milliards USD avancés précédemment. Rio Tinto a distribué pour 2,2 milliards USD de dividendes au 1er semestre. Le dividende a d’ailleurs été relevé de 12%. Le groupe a également alloué 1 milliard USD au rachat d’actions propres. Avec 2 milliards USD, les cash-flows libres furent tout juste insuffisants pour financer le dividende, mais une nouvelle réduction des dépenses d’investissement doit le préserver. L’endettement net s’élevait à 13,7 milliards USD au terme du 1er semestre. Il correspond à un taux d’endettement gérable de 21%. Les coûts seront réduits de 1 milliard USD au terme de cette année. Plus de 600 millions USD d’économies ont déjà été réalisées au premier semestre.

Conclusion

Rio Tinto cherche à réduire les coûts et réduire les investissements pour compenser l’impact de la baisse des cours des matières premières. Le dividende peut ainsi être maintenu à niveau, ce qui confère à l’action un rendement de plus de 6% (brut). Une fenêtre d’entrée favorable pour les investisseurs à long terme patients.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici