Recticel

Possibilités de redressement en 2014

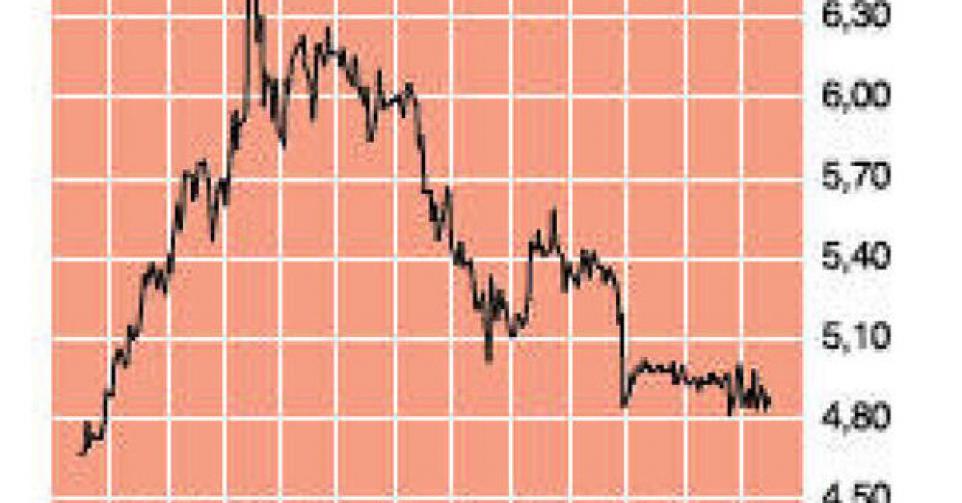

4,88 EUR – 1C ↑ Digne d’achat

L’action du producteur de caoutchouc-mousse reste très en retrait de l’indice BEL20 depuis plusieurs années. Sur ces trois dernières années par exemple, l’indice de référence de la Bourse de Bruxelles a gagné 12,5%, alors que l’action Recticel a perdu 32%. Et même si nous tenons compte des dividendes versés, le rendement annuel moyen ne dépasse pas -7,7%. Deux raisons principales expliquent cette sous-performance. Tout d’abord, la conjoncture très faible en Europe, alors que Recticel a réalisé 94% de son chiffre d’affaires (CA) sur le Vieux Continent l’an dernier. En outre, de nombreux producteurs de caoutchouc-mousse, dont Recticel, font l’objet d’une procédure européenne pour ententes commerciales depuis 2010. Rien ne permet encore de dire si une amende finira par leur être infligée ou si l’enquête sera classée sans suite. Mais ce facteur d’incertitude pèse sur la valorisation de l’action. Jusqu’à cette année, Recticel était parvenue à traverser la récession sans trop de casse. Le CA s’est certes effrité en 2009, mais il s’est stabilisé depuis entre 1,35 et 1,4 milliard EUR. Idem pour la marge opérationnelle. Alors qu’elle fluctuait entre 7 et 8% avant 2009, la marge d’EBIT est retombée entre 6 et 6,5% entre 2010 et 2012. De plus, le groupe est entré dans la crise avec un lourd endettement (taux d’endettement de 112% en 2008) à la suite d’une série d’acquisitions et d’importants investissements juste avant le déclenchement de la crise. Fin 2012, ce taux d’endettement net (dettes financières nettes/fonds propres) était retombé à 66%. Recticel compte parmi les trois plus grands producteurs mondiaux de mousse de polyuréthane. Ses activités se répartissent en 4 divisions : mousse souple (43% du CA du groupe; production de blocs de mousse pour des applications dans le secteur de l’ameublement, notamment), confort du sommeil (20%), isolation (16%; panneaux d’isolation thermique pour bâtiments) et automobile (21%; revêtement des tableaux de bord, panneaux de portes et coussins de sièges). En février, l’action s’échangeait encore à proximité de 7 EUR; neuf mois plus tard, elle est retombée aux environs de 5 EUR. Les neuf premiers mois de 2013 ont été très décevants, Recticel subissant plus encore l’impact de la crise que les années précédentes. Après trois trimestres, le CA est en baisse de 6,4% (de 784 à 733,8 millions EUR). Seule la division Confort du sommeil fait état d’une hausse de 2,7%. La baisse est particulièrement marquée (-13,6%) dans l’automobile avec des ventes de voitures très faibles dans la zone euro. Mais le rapport intermédiaire souligne surtout l’émergence de premiers signes de stabilisation au cours de ce 3e trimestre. Le recul du CA entre juillet et septembre (2,7%) s’est nettement ralenti par rapport aux -7% du 1er semestre. Cette baisse des ventes avait entraîné une chute du bénéfice opérationnel récurrent (REBIT; hors éléments exceptionnels) de 54,1% (de 29,3 à 13,4 millions EUR), ce qui signifie que la marge de REBIT n’a pas dépassé 2,1% au cours des six premiers mois de l’année.

Les prévisions moyennes des analystes pour 2013 font état d’un CA de 1,28 milliard EUR et d’un bénéfice par action de seulement 0,15 EUR (0,42 EUR en 2012). En principe, ce n’est pas suffisant pour verser un dividende inchangé de 0,29 EUR par action (rendement de dividende de 5,9%), mais l’entreprise table à nouveau sur un redressement du CA et surtout du bénéfice pour l’année prochaine, ce qui réduit le risque d’une baisse du dividende dans l’immédiat. à 8 fois les bénéfices attendus pour 2014, 0,65 fois la valeur comptable et un rapport valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA) de 4,5, la valorisation très faible ne tient compte d’aucun redressement. Le risque est supérieur à la moyenne, surtout avec la perspective d’une amende européenne, mais ce retardataire pourrait profiter du moindre signe de reprise économique en Europe. Nous relevons par conséquent l’avis à ” digne d’achat ” (1C).

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici