Potash Corp

Top mondial

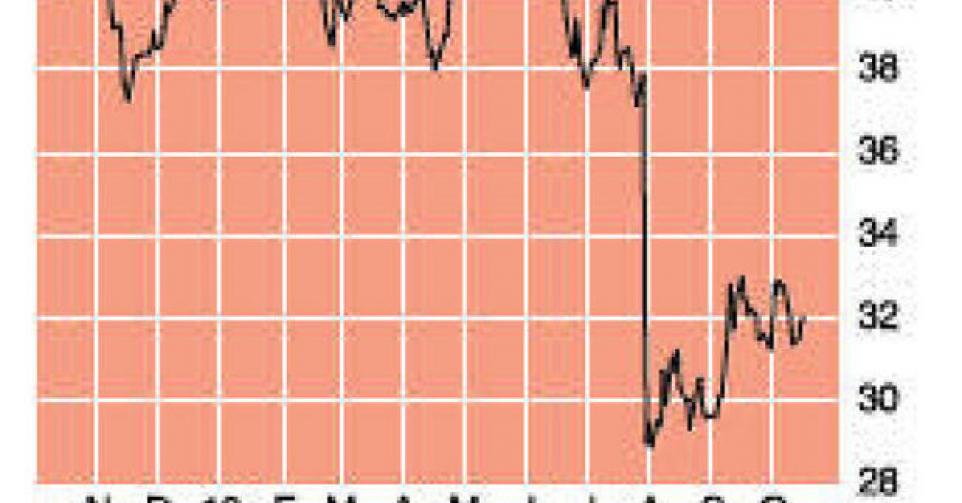

31,90 USD – 3B A conserver

En été 2010, Potash Corporation of Saskatchewan (NYSE et Bourse de Toronto, ticker POT; code ISIN : CA73755L1076), valeur de portefeuille à l’époque, était au centre des discussions à la suite d’une offre hostile lancée par BHP Billiton. Désireuse de s’acheter un ticket d’entrée pour le marché lucratif des engrais potassés, BHP proposait 40 milliards USD pour Potash Corp (43,33 USD par action). La province canadienne de Saskatchewan dispose de la moitié des réserves mondiales de potasse et l’offre sur son joyau, Potash Corp, avait été bloquée par les autorités canadiennes. BHP est aujourd’hui en train de construire en propre une gigantesque mine de potasse en Saskatchewan dans le cadre du projet Jansen. Le budget total est estimé à 16 milliards USD et la mine pourrait entrer en service en 2020. BHP a récemment indiqué qu’elle avait entamé des négociations avec des partenaires potentiels pour cet énorme projet. Le groupe a également confirmé qu’il restait convaincu de la nécessité d’une nouvelle grande mine de potasse, même après l’explosion du cartel Belarusian Potash Co (BPC). Comme la population mondiale devrait grossir de 2 milliards d’individus à l’horizon 2050, il sera impératif d’accroître la production alimentaire de 60% d’ici là. La demande de potasse évalue en cycles d’environ cinq ans depuis une vingtaine d’années. Un cycle de croissance annuelle soutenue (5 à 6%) est systématiquement suivi d’un cycle de croissance nulle. Depuis 2008, la demande mondiale de potasse est restée à peu près stable aux environs de 55 millions de tonnes par an. Si l’on peut se baser sur le passé, nous devrions donc nous trouver à la veille d’une nouvelle phase de croissance de la demande. La capacité de production a cependant augmenté de 10 millions de tonnes entre 2008 et 2013 pour s’établir aujourd’hui à 66 millions de tonnes. Et elle devrait encore s’accroître de 10 millions de tonnes d’ici 2017. Potash Corp prendra à son compte la moitié de cette capacité de production supplémentaire. De ce fait, le groupe canadien, incontestable numéro 1 mondial, disposera d’ici 2015 d’une capacité annuelle de 17,1 millions de tonnes. Le budget total des extensions de capacité s’élevait à 8 milliards USD, dont les derniers 600 millions USD seront dépensés en 2014. Le Directeur Général (CEO) Bill Doyle est convaincu que l’explosion de BPC n’est qu’un phénomène temporaire, qui n’aura que très peu d’impact sur le marché de potasse à long terme. Cependant, Potash Corp doit également reconnaître que le marché est paralysé depuis l’annonce faite par Uralkali et un avertissement sur bénéfice a été émis la semaine dernière pour le 3e trimestre (publication le 24 octobre). Le bénéfice net attendu est désormais estimé à 0,41 USD par action, contre une fourchette précédente de 0,45 à 0,60 USD par action. Depuis 2008, année record où Potash Corp avait enregistré un bénéfice par action de 3,64 USD, le bénéfice net par action s’est établi à 1,08 USD en 2009, 1,95 USD en 2010, 3,51 USD en 2011 et 2,37 USD en 2012. Au terme du 1er semestre 2013, le compteur affiche 1,37 USD par action. On notera également que le groupe applique une politique de dividende beaucoup plus généreuse depuis 2010. Potash Corp versera ainsi un dividende brut de 1,33 USD par action en 2013 (0,12 USD en 2010). L’entreprise a également annoncé un programme de rachat d’actions propres d’une valeur de 2 milliards USD en juin dernier.

65% du bénéfice net de Potash Corp provient de la potasse. Les coûts sont bas et le groupe arrive au terme d’un cycle d’investissement. à nos yeux, c’est l’entreprise la mieux positionnée du secteur dans l’ère post-BPC. Nous prévoyons cependant des pressions sur les marges bénéficiaires qui ne sont pas encore totalement intégrées dans les attentes des analystes (2,28 USD par action en 2014). Les positions actuelles peuvent être conservées, mais nous trouvons qu’il est encore trop tôt pour procéder à de nouveaux achats. D’où l’avis ” à conserver/attendre ” (3B).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici