Polarcus

Potentiel de redressement important à terme

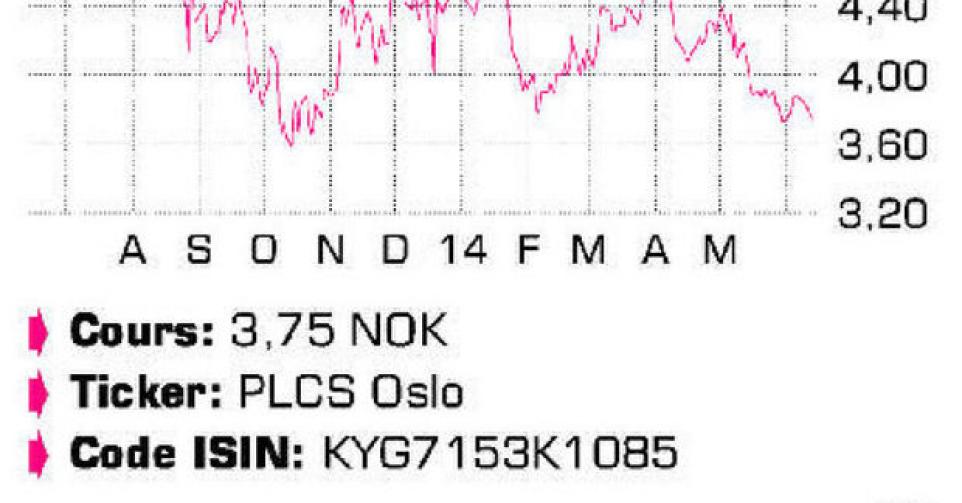

Fondée en 2008, l’entreprise norvégienne est spécialisée dans les services sismiques en 3D. La sismique est à ce jour la seule manière relativement fiable de “regarder sous la surface” et d’obtenir des informations cruciales pour l’exploration efficace de pétrole et de gaz. Le grand avantage de la jeunesse de l’entreprise est sa flotte ultramoderne de 7 navires. Equipée des technologies les plus avancées en sismique et systèmes de navigation, celle-ci est capable d’opérer dans des régions aussi inhospitalières que l’océan polaire arctique, une région gigantesque, riche en ressources énergétiques, mais où les données 3D sont encore rares. Une alliance stratégique a ainsi été conclue avec Sovcomflot, le plus grand armateur russe, dans le cadre duquel le navire Polarcus Selma a été rebaptisé Vyacheslav Tikhonov (nom donné par le Premier ministre Vladimir Poutine, avec un contrat charter de 5 ans (depuis août 2011) à 25 millions USD par an. Le restant de la flotte est souvent loué pour de plus courtes missions, soit à un client spécifique, soit pour la constitution d’une banque de données qui sera revendue ultérieurement à des sociétés d’exploration (le marché multiclients). La valeur actuelle de cette banque de données – l’an dernier 33,7 millions USD ou 6,3% du CA total – est estimée par Polarcus à 101 millions USD, contre une valeur d’entreprise totale de 980 millions USD. Entre 2009 et 2011, Polarcus a acheté 2 navires par an, mais a revendu, en raison de la charge de dette trop élevée, le Polarcus Samur en 2013. Le groupe n’a pas l’intention pour l’instant d’agrandir sa flotte alors que la capacité totale de l’industrie (mesurée en nombre de streamers, c’est-à-dire les récepteurs qui enregistrent les ondes sonores) augmentera annuellement de 2% entre 2014 et 2016. Les budgets d’exploration des majors pétrolières sont sous pression mais devraient malgré tout augmenter de 5% au niveau mondial en 2014. Sur cette base, Polarcus table sur une évolution latérale des tarifs de location. Polarcus a enregistré un premier bénéfice en 2012, en l’occurrence de 0,11 NOK net par action. Les prévisions pour 2013, à 1,2 NOK, étaient bien trop optimistes. Malgré un CA stable (+0,5%) de 532,2 millions USD, Polarcus a finalement acté un bénéfice net de 0,086 USD ou 0,52 NOK par action. Le sentiment autour de l’action s’est refroidi courant 2013, ce qui a valu au cours de diminuer de près de moitié. Les chiffres du premier trimestre 2014 n’ont pas permis un revirement positif. En comparaison avec le même trimestre de 2013, le CA a reflué de 16,2%, à 121,4 millions USD (123,3 millions USD au trimestre passé). Malgré l’amélioration de l’efficacité des coûts, le cash-flow opérationnel (EBITDA) s’est tassé de 25,1%, à 39,6 millions USD. Le résultat net a reculé de 9,9 millions USD ou 0,02 USD par action l’an dernier à 1 million USD ou 0,002 USD par action en 2014. Pour 2014, la direction a confirmé qu’elle prévoyait un EBITDA compris entre 230 et 250 millions USD. Rappelons que JPMorgan a acheté, fin 2013, 16,89% des titres à 4,5 NOK par action.

Conclusion

A 0,6 fois la valeur comptable, à peine 6 fois le bénéfice attendu pour 2014 et à une valeur d’entreprise (EV) de 4,3 fois l’EBITDA attendu, Polarcus est très bon marché. Le niveau actuellement faible offre un potentiel de redressement important de cours à terme, dans un secteur dont les perspectives sont structurellement positives.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici