PNE Wind

Réaction excessive du marché

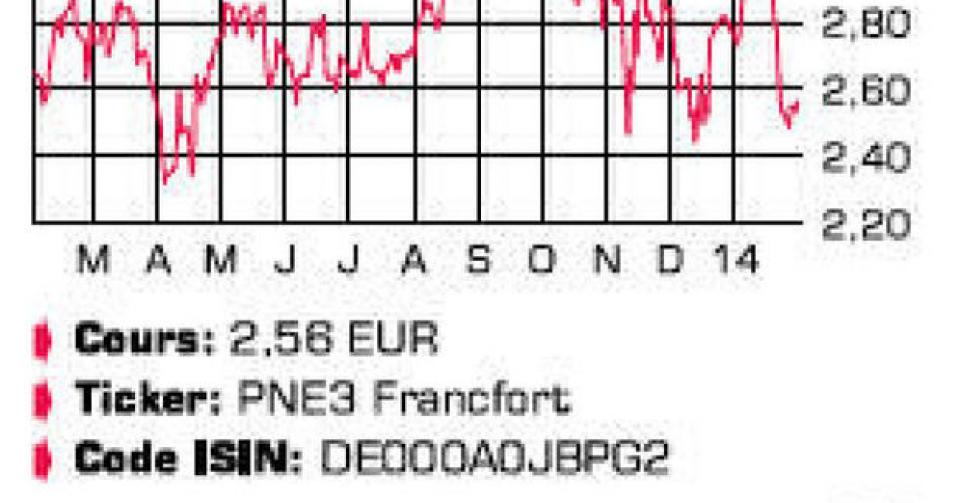

Nous pensons que le moment est venu de relever notre conseil, dans la mesure où le cours s’est tassé de près de 20% ces dernières semaines. Les énergies renouvelables sont très vulnérables aux évolutions en matière de politique environnementale et de régulation des autorités, et c’est d’ailleurs ce qui explique en l’occurrence le tassement du titre. D’une part, le plan politique du nouveau gouvernement allemand prévoit des économies sur les subsides au secteur. Sigmar Gabriel, le ministre allemand de l’Energie, a annoncé que les tarifs de la production d’électricité à partir d’éoliennes onshore (sur terre) diminueraient de 10 à 20% à partir de 2015. La bonne nouvelle pour PNE Wind est que la réglementation actuelle en matière de tarifs pour les projets en mer (offshore) a été prolongée de deux ans, à 2019. D’autre part, la Commission européenne a annoncé son nouveau plan climatique 2030. D’ici là, les énergies renouvelables doivent représenter 27% de la production d’énergie, ce qui devrait contribuer à réduire les émissions de CO-2 de 40% en comparaison avec 1990. Aujourd’hui, la contribution des énergies renouvelables s’élève à 10-12% et l’objectif pour 2020 est de 20% ; pour 2030, 27% – c’est cependant moins que prévu. L’absence d’objectifs au niveau des pays est décevante. La Commission a prévenu que des objectifs encore plus stricts feraient augmenter la facture énergétique de manière exponentielle pour le consommateur final – de 30 à 50% à l’horizon 2030. Sur le très long terme, la réduction des émissions de CO-2 de 80 à 90% est toujours le but à atteindre. Au niveau de l’entreprise, tout se déroule comme prévu et force est de constater que l’année 2013 fut excellente pour PNE Wind. La cerise sur le gâteau est arrivée en décembre, lorsque la société a confirmé que le groupe danois Dong Energy avait pris une décision d’investissement finale positive pour le développement des projets offshore Gode Wind I et II. Cette décision a donné lieu en effet à un nouveau paiement intermédiaire de 45 millions EUR, ce qui permettra probablement à PNE Wind de réaliser son objectif de bénéfice opérationnel (EBIT) de 60 à 72 millions EUR au cours de la période comprise entre 2011 et 2013. L’été dernier, Dong Energy a démarré la construction de Borkum Riffgrund I, un projet offshore qu’il avait initialement acheté à PNE, et a payé entretemps 125 du maximum de 157 millions EUR pour Gode Wind I, II et III. Plus tôt dans l’année, PNE Wind a racheté en deux étapes 82,75% des titres de l’entreprise d’énergie éolienne allemande WKN AG. Ensemble, PNE Wind et WKN gèrent un portefeuille onshore réparti sur 14 pays pour un total de 4800 mégawatts (MW). Le bilan a doublé et la société établie à Cuxhaven compte désormais parmi les 30 plus grandes sociétés productrices d’énergies renouvelables. Ce qui lui a valu, au 1erjuillet 2013, d’être intégré au Renixx World, un indice mondial regroupant les entreprises actives dans ce secteur. En septembre, PNE a renforcé sensiblement son portefeuille (portant le total à 6) grâce à la reprise opportuniste de trois projets : Atlantis I, II & III et de BARD Engineering GmbH. En décembre, PNE Wind a démarré aux USA la première phase de la construction d’un grand parc à éoliennes d’une capacité totale de 153 MW.

Conclusion :

Sur la base de la livraison attendue de nombreux projets onshore, PNE Wind table pour 2014 sur un EBIT de 30 millions EUR. Nous estimons que la réaction du marché aux évolutions politiques récentes est excessive, d’où notre relèvement de conseil.

Conseil: digne d’achat

Risque: moyen

Rating: 1C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici