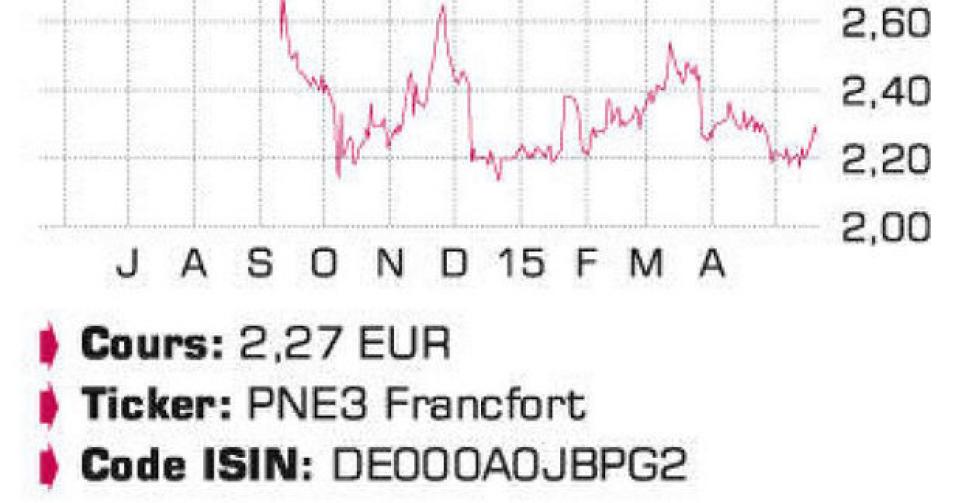

PNE Wind Group

Digne d’achat

L’intégration de l’entreprise allemande d’énergie éolienne dans le portefeuille modèle n’est pas un succès pour l’instant. L’annonce inattendue, fin mars, de ne pas verser de dividendes sur l’exercice 2014 a été mal accueillie par le marché. Cette décision peut pourtant se défendre dans le contexte du développement d’une nouvelle activité d'” Independent Power Producer ” (IPP). Un IPP achète des projets finis à des développeurs comme PNE, et verse un dividende stable à partir des revenus de la production. En 2014, PNE n’a récolté que la moitié des 80 millions EUR visés pour le démarrage de l’IPP. La suppression unique du dividende – 0,15 EUR par action en 2014, soit une dépense de 8,2 millions EUR-, est dès lors destinée à préserver le financement de l’IPP. Une nouvelle étape dans le financement de l’IPP a été franchie récemment avec l’émission entièrement souscrite de 4.578.500 actions à 2,065 EUR par action (montant brut de 9,45 millions EUR). Un premier projet d’IPP, et le plus grand jusqu’à présent pour PNE, est Chransdorf : il se compose de 24 éoliennes pour une puissance totale de 57,6 MW, et sera livré cette année encore. Un deuxième projet, Waldfeucht/Selfkant (9 MW) est déjà en cours d’exécution et rejoindra l’IPP en 2015. L’objectif est d’avoir environ 150 MW en portefeuille d’ici à fin 2016. Ensuite, l’IPP sera vendu, en tout ou en partie. PNE vise alors une valeur comprise entre 2,3 et 2,5 millions EUR par MW. D’autre part, l’IPP crée un nouveau canal de vente intéressant pour les projets de PNE. Fin mars, PNE avait 5 parcs éoliens en construction en Allemagne, pour une puissance totale de 95 MW. Mais l’entreprise progresse également à l’étranger. Surtout en Ecosse, où PNE est en négociations avec un partenaire robuste afin d’accélérer le développement des projets. Le pipeline total s’élève à 1,1 gigawatt (GW), pour un portefeuille onshore de 5 GW au niveau du groupe. En mars, PNE a franchi une première étape avec la première production du parc éolien offshore Borkum Riffgrund I. Ce projet, d’une capacité totale de 312 MW, a été lancé par PNE en 2001 et vendu ensuite à Dong Energy. PNE développe actuellement six projets offshore d’une capacité totale de 2,64 GW et pourrait également recevoir 25 millions EUR de paiements d’étape sur la vente de Gode Wind I à III en 2013. Le conflit avec Volker Friedrichsen, l’ancien propriétaire de WKN, concernant une possible sous-valorisation d’actifs lors de la vente à PNE n’est toujours pas résolu. Volker Friedrichsen a régulièrement racheté des actions ces derniers mois et détient à présent 14,43% du capital de PNE. Une motion destinée à écarter Friedrichsen et deux acolytes du conseil d’administration pour conflit d’intérêts sera soumise au vote de l’assemblée générale des actionnaires du 16 juin.

Conclusion

PNE Wind a confirmé ses prévisions, faisant état d’un bénéfice opérationnel (EBIT) cumulé de 110 à 130 millions EUR pour la période 2014 à 2016, avec un potentiel haussier. Nous avons confiance dans la capacité de l’entreprise à mener ses projets à bien. Restée en retrait, l’action PNE reste dès lors un candidat à un redressement que nous maintenons fermement dans le portefeuille modèle.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici