Pan American Silver

Renonce finalement au hedging

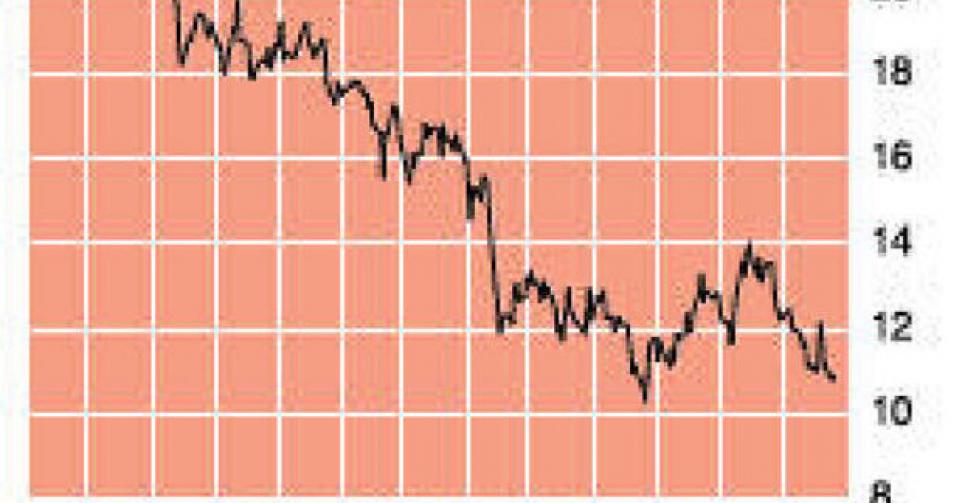

11,8 USD – 1C Digne d’achat

L’entreprise minière canadienne Pan American Silver (PAAS) a surpris tous les observateurs le mois dernier en annonçant qu’elle avait vendu à l’avance (c’est-à-dire couvert) une partie de sa production future. Une décision diamétralement opposée à la stratégie menée par l’entreprise jusqu’à présent, qui préférait rester exposée à l’évolution du prix de l’argent. La communauté des investisseurs y a vu un manque de confiance dans le modèle d’affaires et l’avenir de l’argent. Moins d’un mois plus tard, PAAS a fait marche arrière et liquidé tous les contrats souscrits. Les contrats déjà conclus portaient sur 5,3 millions d’onces d’argent et 24.000 onces d’or, à respectivement 20,43 USD et 1323 USD. Pour justifier sa décision, la direction avait eu recours aux arguments classiques des défenseurs d’une stratégie de couverture : préserver les cash-flows et surveiller la liquidité. Il est cependant étrange que PAAS ait pris cette décision alors que le cours de l’argent avait nettement baissé. Au début du mois, il a publié un communiqué de presse en forme de mea culpa. Le management a reconnu que la stratégie de couverture avait émis un mauvais signal. Le rachat des engagements pris a cependant un coût, qui pourrait atteindre aisément plusieurs millions de dollars. Heureusement, PAAS dispose de finances robustes, avec 440,2 millions USD de liquidités et de placements à court terme à la fin du trimestre précédent, alors que l’endettement reste limité à 61,6 millions USD. Le tout permet à PAAS de distribuer un dividende de 0,5 USD sur une base annuelle. PAAS a plongé dans le rouge au 2e trimestre après avoir acté une dépréciation de 185,2 millions USD sur la mine mexicaine de Dolores, dont le groupe est devenu propriétaire l’an dernier dans le cadre de l’acquisition de Minefinders. La baisse du cours de l’argent et l’augmentation des taxes sur les royalties au Mexique ont affecté la rentabilité de la mine, ce qui a imposé un ajustement de sa valeur comptable. Le Mexique prend à son compte 53% de la production d’argent et 60% de la production d’or de PAAS. à la suite de cette dépréciation, le groupe a essuyé une perte nette de 181,7 millions USD au 2e trimestre. Le 1er semestre s’était encore soldé par un bénéfice opérationnel de 78,1 millions USD. La production du groupe est tombée à 62 millions d’onces d’argent au 2e trimestre en raison de problèmes opérationnels à Manantial Espejo (Argentine) et de la fermeture de Quiruvilca (Pérou). Avec une production totale de 12,46 millions d’onces au 1er semestre, PAAS accuse un léger retard sur ses objectifs. L’entreprise canadienne veut produire entre 25 et 26 millions d’onces d’argent cette année. La production attendue du groupe a été revue à la baisse entre 125.000 et 135.000 onces, alors que les prévisions précédentes s’établissaient entre 140.000 et 150.000 onces. Le budget d’exploration et de développement de projets a presque été réduit de moitié à 5,6 millions USD.

La décision de recourir aux couvertures n’était sans doute pas la plus heureuse de l’histoire de PAAS. On peut dès lors se réjouir de la prise de conscience rapide du management et de sa volonté d’annuler les accords pris. Vu l’ampleur des conséquences, on aurait pourtant tort d’y voir un non-événement. Conséquences financières d’abord, car le rachat des contrats a un coût. Mais surtout : la confiance dans le management en a pris un coup. L’action est ainsi retombée à son plus bas niveau depuis décembre 2008. Bien entendu, cette chute ne peut être exclusivement imputée au management, car la baisse du cours de l’argent (-28%) n’y est pas étrangère. Mais avec une perte de près de 40% depuis le début de l’année, PAAS est moins performante que l’argent lui-même et que la plupart de ses concurrentes. La faible valorisation (0,7 fois la valeur comptable), la position financière solide et le dividende font office de compensation. Mais seul un rebond de l’argent pourra engendrer une hausse durable du cours. L’avis est ” digne d’achat ” (1C).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici