Oracle

Toujours pas bon marché

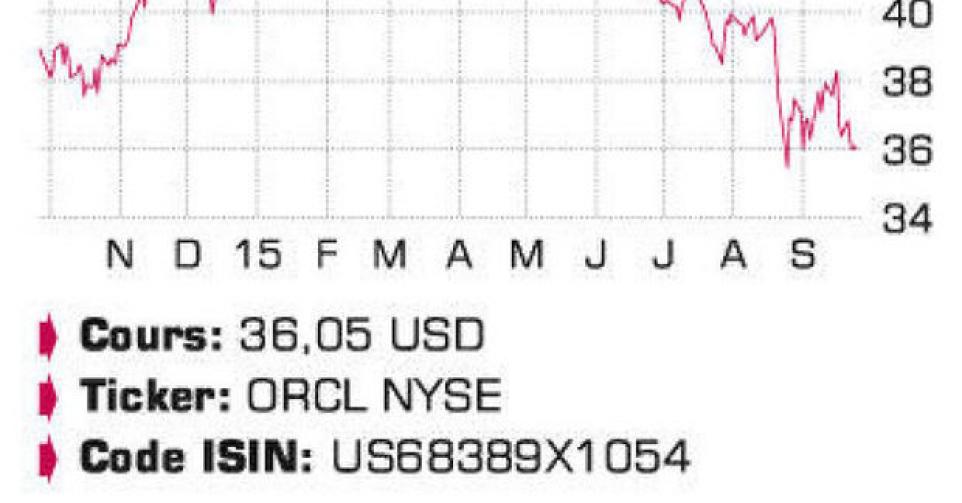

Depuis le début de l’année, le groupe technologique sous-performe l’indice Nasdaq de 20%, bien que ses résultats ne soient pas à proprement parler mauvais. Sa croissance est certes nettement inférieure à ce qu’elle était par le passé, mais la plupart des sociétés technologiques classiques (IBM, Cisco, Microsoft) souffrent du même mal. Dans le cas d’Oracle, les analystes et les investisseurs ont peine à évaluer si le nouveau modèle d’affaires est bel et bien efficace. Les revenus de la vente de logiciels de banques de données et services assimilés sont sous pression depuis un certain temps. Oracle tente de s’adapter à la nouvelle réalité économique dans le secteur des logiciels et du matériel en sautant lui aussi dans le train en marche du cloud computing. Hélas le groupe est arrivé un peu tard dans ce segment, ce qui suppose que les autres entreprises ont un avantage concurrentiel. Oracle tente de compenser par des acquisitions mais n’en reste pas moins en retard. Au cours de la période de trois mois clôturée le 31 août, le 1er trimestre du nouvel exercice 2015-2016, le chiffre d’affaires (CA) du groupe a reculé de 1,7% sur base annuelle, à 8,45 milliards USD. Le dollar vigoureux a eu un impact négatif d’environ 8%, car plus de la moitié du CA provient des activités internationales du groupe. Ce CA est légèrement inférieur aux attentes mais le bénéfice ajusté par action (0,53 USD) est tout juste supérieur aux projections (d’un centime de dollar). Au niveau des nouvelles licences logicielles, Oracle s’oriente là aussi dans la mauvaise direction : les ventes ont baissé de près de 17%, ou de 10% à taux de change constants. Les licences logicielles représentent toujours 29% du CA du groupe. L’ensemble du département Software, donc updates et services assimilés inclus, a présenté un CA inchangé en comparaison avec un an plus tôt, ce qui correspond donc, hors effets de change, à une hausse de 8%. Dans le Hardware (14% du CA du groupe), on note un progrès de 6% à taux de change constants. La division Cloud a rencontré plus de succès, avec une croissance de 38%. C’est appréciable, sauf que les activités de Cloud de Microsoft et Amazon ont connu une hausse de respectivement 96% et 81% sur le trimestre le plus récent. Pour l’exercice en cours, Oracle table sur une contribution au CA de son département Cloud comprise entre 1,5 et 2 milliards USD. A titre de comparaison : le service Cloud d’Amazon génère actuellement 1,8 milliard USD sur base trimestrielle, et Microsoft anticipe, pour sa division Cloud, un CA de 6,3 milliards USD cette année. Oracle assure que la rentabilité de la division Cloud s’améliorera sensiblement d’ici à la fin de cette année. Au trimestre écoulé, la marge est ressortie à 40% et devrait se hisser au 4etrimestre à 60%, pour augmenter même à 80% dans les deux ans. La principale raison de cette nette amélioration de la rentabilité tient à la sensible baisse des investissements. Le rendement de dividende d’Oracle ressort à environ 1,5% brut.

Conclusion

Oracle se trouve en phase de transition : les activités classiques perdent en importance alors que l’entreprise a encore une masse critique insuffisante dans le segment Cloud. La croissance de l’entreprise dans ce secteur est du reste inférieure à celle de ses principaux concurrents. Malgré le repli de cours sensible depuis le début de l’année (-18%), Oracle n’est toujours pas bon marché, à 14 fois le bénéfice escompté.

Conseil: conserver

Risque: moyen

Rating: 2B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici