MP Evans

L’action du producteur britannique d’huile de palme s’est montrée plus stable que la plupart des entreprises du secteur ces dernières années. Sa santé financière est excellente et sa valorisation attrayante.

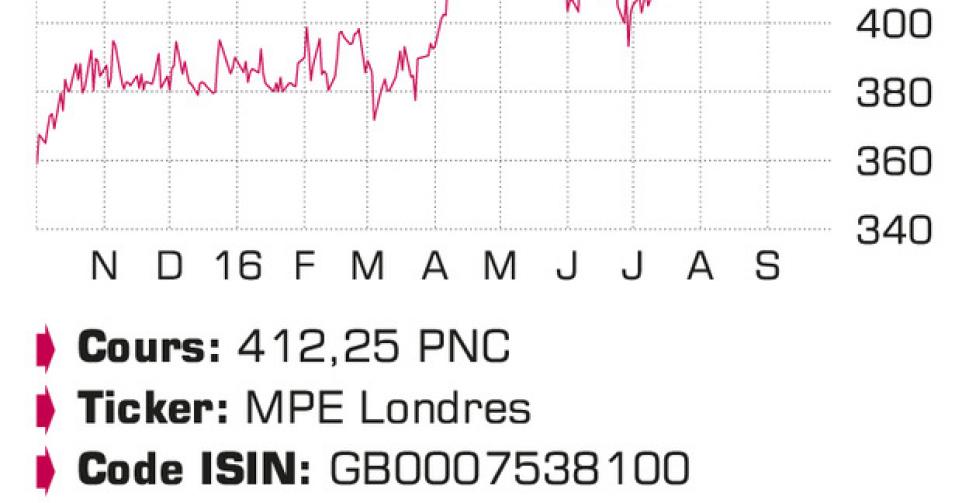

C’était dans l’air depuis quelques années : le producteur britannique d’huile de palme MP Evans est enfin parvenu à vendre ses activités dans la viande en Australie. Onze ans après l’achat d’une participation minoritaire de 34,4% dans la North Australian Pastoral Company (NAPCo) à 8,44dollars australiens (AUD) en moyenne, la participation a été revendue 18,5AUD par action, soit une plus-value de 107millions AUD ou environ 82millions USD. La vente a donné lieu à un bénéfice comptable net de 7,4millions USD et les actionnaires ont reçu un dividende spécial de 5pence par action en août. En novembre 2015, Woodlands avait déjà été vendue pour 28millions AUD (environ 20millions USD), plus 10millions AUD pour le cheptel de bétail et le matériel sur le site. Après la sortie totale des activités australiennes, le groupe pourra concentrer toute son attention sur le développement des plantations d’huile de palme en Indonésie. Fin juin, la superficie propre s’établissait à environ 23.660hectares (ha; +1175ha par rapport à 2015), avec en outre une part propre de 8100ha dans des participations minoritaires (surtout Agro Muko, exploitée conjointement avec Sipef). Au cours des années à venir, la superficie propre sera étendue à 30.000ha, ce qui doit permettre de porter la production de fruits à 750.000tonnes en 2023, contre 423.900tonnes en 2015 (+77%). En outre, l’entreprise recherche activement des terres supplémentaires. MP Evans n’échappe pas bien entendu aux conséquences du phénomène météorologique El Niño, et la production propre de fruits de palmiers à huile s’est contractée de 9% à 170.300tonnes au premier semestre. Le volume de fruits acquis par le biais des coopératives a baissé de 15% à 39.600tonnes, alors que les achats auprès de tiers reculaient de 33%, à 9.400tonnes. Des pourcentages d’extraction plus élevés ont cependant permis d’accroître la production d’huile de palme de 2% (45.300tonnes). Le prix moyen de l’huile de palme a baissé de 1% à 668USD la tonne, et notamment à cause d’une nouvelle taxe indonésienne sur les exportations de 50USD la tonne _ en vigueur depuis le 1er juillet 2015 _, le chiffre d’affaires provenant des activités dans l’huile de palme a reculé de 20,2% à 30,3millions USD, le bénéfice brut chutant de 42,1%, à 5,1millions USD. La vente progressive de la participation de 40% dans Bertam Properties en Malaisie a rapporté 1,6million USD (-0,1million USD l’an dernier). Avec le bénéfice net de 11,7millions USD provenant des activités et de la vente de NAPCo, le bénéfice net au niveau du groupe s’établit à 18millions USD, contre 15,4millions USD l’an dernier. Hors éléments uniques, il recule cependant de 10,7 à 9centimes de dollar par action. Comme les années précédentes, les actionnaires ont reçu un dividende intérimaire brut de 2,25pence par action en novembre. Le dividende de clôture versé en juin est resté inchangé à 6,25pence brut par action, soit un rendement brut de 2%. Après la vente de participations dans NAPCo, la position nette de trésorerie s’élève à environ 75millions USD ou 100pence par action.

Conclusion

L’action de MP Evans s’est montrée plus stable que la plupart des entreprises du secteur ces dernières années. Vendues, les activités dans la viande ne pourront plus compenser les périodes plus difficiles dans la production d’huile de palme, mais l’excellente santé financière de l’entreprise garantit une croissance de la production. La valorisation est attrayante, à une fois la valeur comptable et 22fois le bénéfice récurrent 2016.

Conseil : digne d’achat

Risque : moyen

Rating : 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici