Mosaic Corp.

Reprise de l’activité Phosphates CF Industries

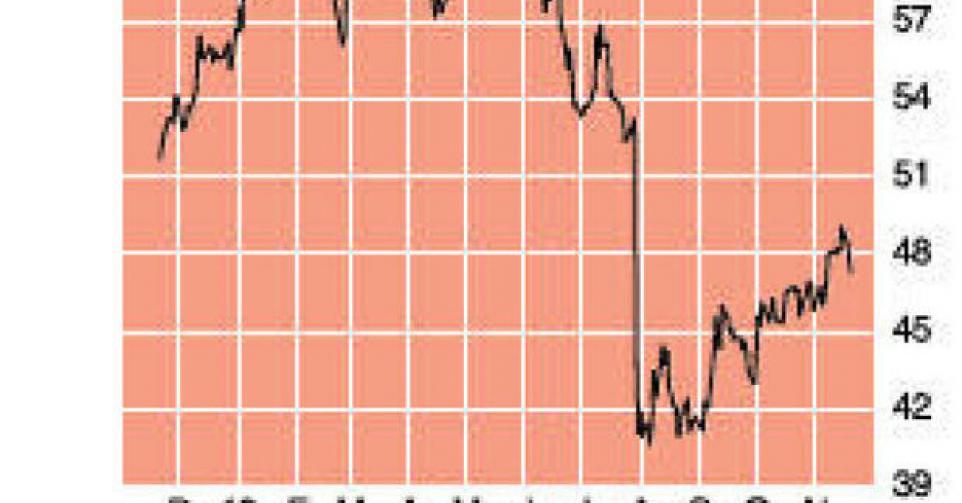

47,48 USD – 4B Alléger

“Le marché de la potasse (engrais potassés; KCI) a subi un choc depuis le 30 juillet et nous a contraints à repenser nos investissements futurs” : telle est la déclaration faite par le directeur du géant des engrais Mosaic, Jim Prokopanko, en marge des résultats plutôt maigres de son 3etrimestre. Le retrait unilatéral du cartel d’exportation Belarusian Potash Co (BPC) par le groupe russe Uralkali a toujours des retombées dans le secteur. Plusieurs mois plus tard, la nouvelle réalité est plus évidente encore, et le secteur sait désormais que les prix de la potasse seront moins élevés pendant un certain temps. Même un redressement éventuel de BPC, que l’on espère cependant au travers de changements au niveau de l’actionnariat chez Uralkali, ne modifiera pas de sitôt cette nouvelle situation de marché. Un élément important dans ce cadre est le constat de l’augmentation de la capacité de production mondiale de 10 millions de tonnes au cours de la période 2008-2013, à 66 millions de tonnes. D’ici à 2017, 10 millions de tonnes viendront s’y ajouter. Par ailleurs, depuis 2008, la demande est globalement stable, autour de 55 millions de tonnes. A terme, cette demande devrait s’orienter à nouveau à la hausse afin de répondre aux besoins alimentaires accrus d’une population mondiale en hausse. Le chiffre d’affaires (CA) de Mosaic a reculé au 3etrimestre de 27,9% par rapport au même trimestre l’an dernier, à 1,91 milliard USD. Son bénéfice net s’est même tassé de 0,98 USD à 0,29 USD par action. Sans considérer 0,22 USD d’éléments exceptionnels, on arrive à un bénéfice net de 0,51 USD par action. Le prix de vente moyen de la potasse s’est élevé à 342 USD par tonne – un peu plus que les 330 à 340 USD attendus – contre 453 USD l’an dernier et 368 USD au 2etrimestre. Les volumes transités ont reculé de 1,8 million de tonnes l’an dernier à 1,38 million de tonnes, alors qu’on en espérait au moins 1,45 million. Pour le 4etrimestre, compte tenu de la saison de récoltes tardive aux USA, Mosaic table sur des volumes supérieurs entre 1,5 et 1,9 million de tonnes (1,4 million de tonnes l’an dernier) mais surtout sur une baisse ultérieure des prix de 285 à 310 USD par tonne à un niveau compris entre 285 et 310 USD. En 2014, le contexte demeurera difficile en termes de niveaux de prix. Dans la division Phosphates, le prix moyen de 483 USD par tonne du trimestre dernier a baissé à 436 USD, alors qu’il atteignait encore 533 USD l’an dernier. Les volumes ont dès lors reculé de 2,9 millions de tonnes l’an dernier à 2,7 millions de tonnes. Pour le dernier trimestre, l’entreprise prévoit des volumes compris entre 2,5 et 2,9 millions de tonnes (2,8 millions l’an dernier) et des prix situés entre 370 et 400 USD par tonne. Cela dit, Mosaic ne reste pas les bras croisés : il a annoncé la reprise de plusieurs actifs dans la division Phosphates de la valeur de portefeuille CF Industries pour un total de 1,4 milliard USD. Parallèlement, Mosaic a conclu avec CF Industries un contrat de plusieurs années portant sur la livraison d’ammoniac, une matière première importante dans la production d’engrais phosphatés. L’investissement total atteindra 2,1 milliards USD mais Mosaic réalisera des avantages de synergie et économisera sur la construction de sa propre usine d’ammoniac. La capacité de production d’engrais phosphatés augmente de 8,2 à 10 millions de tonnes. Entretemps, nous n’en savons pas davantage concernant les 129 millions d’actions Mosaic (30% du total) que l’actionnaire historique Cargill souhaite vendre en trois étapes (automne 2013 à 2015). Mosaic a récemment émis pour 2 milliards USD d’obligations et semble ce faisant préparer le terrain pour un programme de rachat d’actions propres (potentiellement à partir du 26 novembre).

Mosaic est une société financièrement saine qui parvient à faire face à la nouvelle réalité de marché. Depuis début août, son action s’est redressée de plus de 15%, surclassant ses concurrents. Le marché a déjà anticipé le programme de rachat d’actions. Mosaic capitalise 16,3 fois son bénéfice attendu pour 2014, ce qui est supérieur à sa valorisation historique. Nous confirmons dès lors notre conseil “alléger” (rating 4B).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici