Mobistar

Rallye d’apaisement

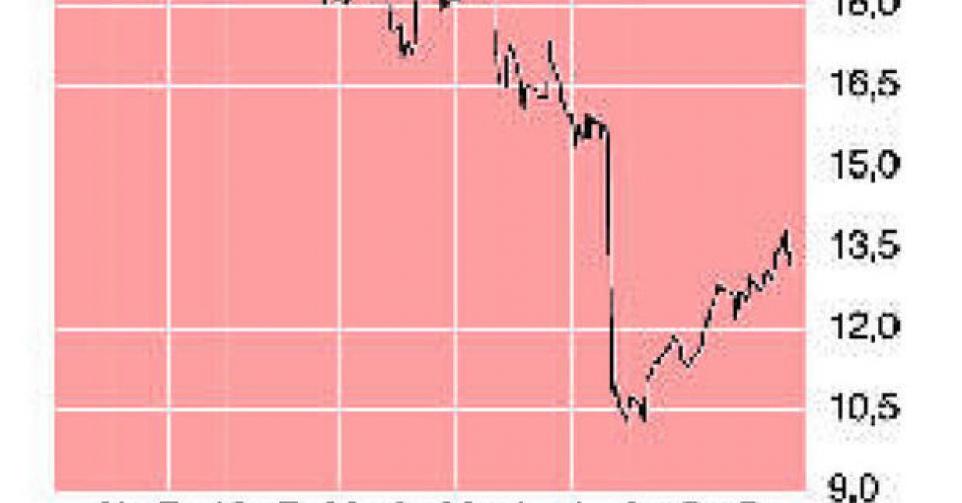

13,35 EUR – 3B A CONSERVER

Depuis plusieurs trimestres, Mobistar est le dernier de classe dans le secteur belge des télécommunications. Le groupe franco-belge fut le plus affecté par les baisses de tarifs décidées par les autorités (roaming et communications mobiles). C’est aussi celui qui a le plus largement souffert des conséquences de la nouvelle loi sur les télécoms, qui permet aux clients de changer plus facilement d’opérateur et de se voir proposer périodiquement le plan tarifaire le plus avantageux. En juillet, Mobistar a par ailleurs annoncé que pour la première fois depuis 2005, il ne verserait pas de dividende. En marge de cette annonce, la société a abaissé considérablement ses prévisions de chiffre d’affaires (CA) et de bénéfice. Trois mois plus tard, il semble que la direction soit allée un peu vite en besogne. Les nouvelles estimations faisaient notamment état d’un cash-flow opérationnel (EBITDA) de 300 millions EUR. Après une évolution plus sensible que prévu entre juillet et septembre, l’EBITDA est ressorti à 89,1 millions EUR, soit un quart de moins qu’un an plus tôt, mais 8% de plus qu’au 2e trimestre, ce qui est attribuable à un contrôle strict des coûts. Fin septembre, 51 millions EUR des 60 millions EUR d’économies prévues avaient déjà été réalisées. Après trois trimestres en 2013, l’EBITDA cumulé totalise 270 millions EUR, ce qui rend les prévisions annuelles plus réalistes désormais. Il est probable que le chiffre annuel réalisé entre les nouvelles et les anciennes estimations soit compris entre 380 et 420 millions EUR. Voilà pour les bonnes nouvelles. Pour le reste, peu d’éléments nous permettent d’être réellement positifs. Le réseau mobile de Mobistar compte un peu plus de 5 millions de cartes SIM, soit 7,2% de plus qu’un an plus tôt. L’évolution du nombre de clients montre cependant une image mitigée. Le bénéfice découle exclusivement de l’augmentation du nombre de clients MVNO (+69.000), les opérateurs virtuels qui n’ont pas de réseau mobile propre mais utilisent celui de Mobistar. Telenet et Colruyt Mobile sont les MVNO les plus connus. Au 3e trimestre, Mobistar a à nouveau perdu 86.500 clients, soit bien plus que prévu. Mobistar compte désormais 3,224 millions de clients propres, soit 8% de moins qu’un an plus tôt. C’est un problème, car les clients MVNO rapportent beaucoup moins au groupe. Ce qui se traduit également au niveau du revenu moyen par utilisateur (ARPU), qui a reculé sur une base annuelle de 8%, à 26,47 EUR. Le départ incessant de clients peut également s’expliquer par la suppression de l’offre de télévision. L’Internet et la téléphonie fixe ne sont par ailleurs plus commercialisés de manière active parmi les clients particuliers. L’impact des tarifs plus faibles et la baisse du nombre de clients et de l’ARPU ont donné lieu à un recul du CA de la téléphonie de 14,3% au 3e trimestre sur une base annuelle, à 307,8 millions EUR. Le repli du CA consolidé du groupe s’est limité à 12,6% en raison de l’augmentation des ventes de smartphones. Après trois trimestres en 2013, le CA s’établit 8% sous le niveau qui prévalait un an plus tôt. L’été dernier, Mobistar avait annoncé pour l’ensemble de l’année un tassement de maximum 12% de son CA. Cette prévision a été confirmée.

Mobistar n’est plus désormais qu’un acteur de la téléphonie mobile, et ne peut donc pas tirer profit des ventes de packages qui compensent le repli de la téléphonie mobile chez ses concurrents. Ceci ne pourra changer que lorsque le câble sera ouvert à tous et que Mobistar pourra lui aussi proposer des services de ligne fixe (télévision numérique et Internet). Ce ne sera cependant pas le cas avant 2015. L’action se négocie un tiers plus haut que son plancher de début août mais accuse toujours une perte de 30% depuis le début de l’année. A 10 fois son bénéfice attendu, l’action a cependant une valorisation correcte, ce qui justifie le maintien de notre conseil : ” à conserver ” (rating 3B).

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici