Intel

Croissance au plus tôt en 2014

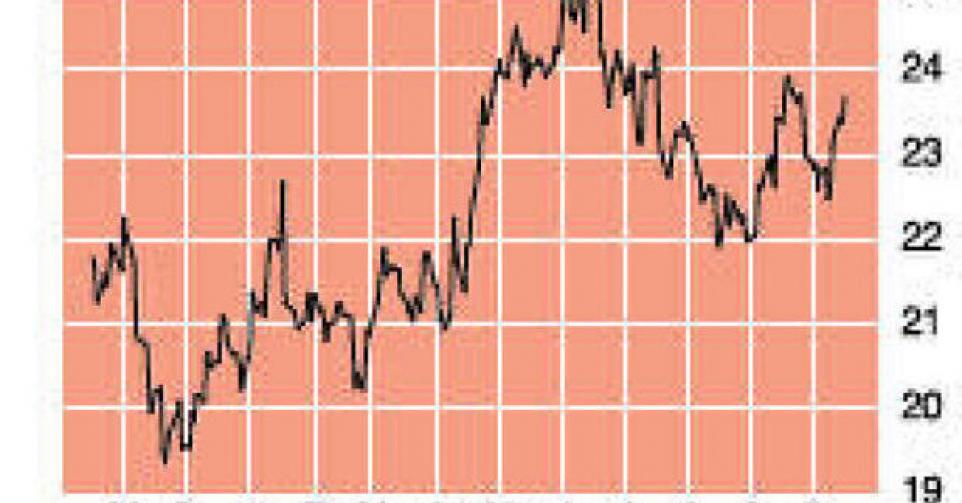

23,36 USD – 4C Alléger

Le rapport trimestriel du premier producteur mondial de semi-conducteurs n’était pas unanimement positif. Les résultats du 3e trimestre étaient certes légèrement supérieurs aux pronostics des analystes, mais les prévisions pour un 4e trimestre traditionnellement important n’ont pas répondu aux attentes. Au début du mois, les chiffres publiés par les bureaux d’études de marché IDC et Gartner faisaient état d’une nouvelle baisse des ventes mondiales de PC au 3e trimestre. IDC évoquait un recul de 8% à 81,6 millions d’unités. Gartner était encore plus pessimiste et avait calculé que les ventes de PC n’avaient pas dépassé 80,3 millions d’appareils. Quoi qu’il en soit, le marché du PC s’est contracté pour le 6e trimestre d’affilée. Les tablettes, smartphones et “phablettes” (croisement entre téléphone et Internet), une forme intermédiaire en plein essor, continuent à ravir des parts de marché aux PC. Les ventes de téléphones mobiles vont augmenter de 7,3% cette année, selon IDC. La progression attendue pour les tablettes est plus spectaculaire : 59%. Le chiffre d’affaires (CA) d’Intel n’a que très légèrement augmenté sur une base annuelle au 3e trimestre, à 13,48 milliards USD contre 13,46 milliards USD il y a un an. Par rapport au trimestre précédent, la progression se monte cependant à 5%. Des réductions de coûts et un taux d’imposition plus favorable ont soutenu la marge brute et le bénéfice net. La marge brute s’est établie du côté supérieur de la fourchette des prévisions de l’entreprise, à 62,4%. Elle excédait également les prévisions moyennes des analystes de 1,5%. Le bénéfice net est resté à peu près stable à 2,95 milliards USD – 0,58 USD par action -, alors que les prévisions faisaient état de 0,53 USD. Le PC Client Group, la plus grande division d’Intel, a dû essuyer une baisse du CA de 3,4 %. Si un tel chiffre n’est pas positif en soi, le fait que la contraction soit moindre que celle du marché du PC dans son ensemble est prometteur. La division Data Center Group (cloud computing et stockage) n’a pas pu sauver les meubles malgré une hausse du CA de 12,2%, car elle ne prend encore à son compte qu’un cinquième du CA du groupe. Les prévisions concernant le CA du 4e trimestre (en moyenne 13,7 millions USD) étaient décevantes, et inférieures d’environ 300 millions USD aux attentes des analystes. Entretemps, le lancement de la nouvelle génération de semi-conducteurs 14 nanomètres (gamme Broadwell) a été reporté à 2014. La gamme Broadwell doit prendre la succession de la ligne Haswell et encore creuser l’avance technologique sur la concurrence. La nouvelle génération de puces 14 nm permet aux constructeurs de PC de fabriquer des appareils encore plus fins, plus légers et plus rapides. Ils réduisent également la consommation d’électricité, ce qui accroîtrait l’autonomie des batteries des ordinateurs portables. La trésorerie a grossi à 19,1 milliards USD au cours du trimestre passé. Mais plus de la moitié de ce montant est stationnée en dehors des Etats-Unis et ne peut donc être versée au titre de dividende pour des considérations fiscales. Une augmentation du dividende (actuellement 0,9 USD par action sur une base annuelle) ne semble donc pas envisageable à court terme.

Le producteur de semi-conducteurs reste en retrait (+14%) par rapport au S&P500 (+20%) et au Nasdaq (+25%) depuis le début de cette année. Le marché du PC semble atteindre son plancher, mais il sera de toute manière difficile à Intel d’encore y dénicher de la croissance avec une part de marché de 92%. L’impact des efforts consentis dans le segment mobile (3,2% de part de marché) ne se traduira dans les chiffres qu’à partir de 2014. Idem pour leurs effets sur les marges. A 12 fois le bénéfice attendu pour l’exercice prochain, nous trouvons la valorisation correcte. Un dividende plus élevé ou une politique plus active de rachats d’actions propres pourrait éventuellement séduire de nouveaux investisseurs, mais ces options ne semblent pas envisageables à court terme. Les rares points positifs sont trop légers pour justifier un relèvement de la note (4C).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici