Immobel

La hausse Belair

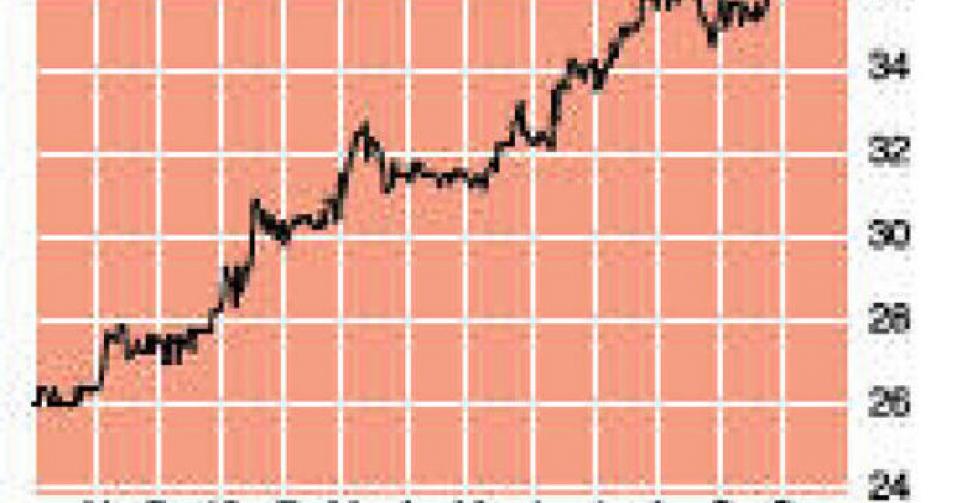

36,92 EUR – 3B A conserver

Le 19 septembre dernier, Immobel a fêté 150 années de cotation en Bourse. Voilà qui en dit long sur l’expérience du groupe. Pourtant, ces derniers jours, certains intervenants rêvaient d’une sortie de la cote, depuis que l’actionnaire Cresida Investment avait racheté la quasi-totalité du lot restant de JER Audrey. Cresida Investment, une filiale du groupe Eastbridge, a ainsi acheté près de 200.000 actions ou 4,85% supplémentaires, portant la participation de cette société à 1,23 million d’actions ou 29,85% des actions Immobel. JER Audrey a vendu le solde de sa participation dans Immobel (228.000 actions ou 5,53% des titres). Il nous semble clair que le groupe luxembourgeois Eastbridge n’a pas l’intention (en tout cas pas à court terme) de racheter la totalité d’Immobel. Car s’il avait racheté la totalité du lot, le groupe aurait dépassé la limite des 30%, ce que la législation belge considère comme un changement de contrôle, et auquel cas elle impose que soit donnée à tous les actionnaires la même chance de vendre leurs titres. Cette transaction confirme les déclarations antérieures du groupe, qui disaient vouloir rester sous les 30%. A la fin du 1er semestre, Immobel avait déjà fait couler l’encre en annonçant une vente importante. Le groupe et son partenaire Breevast (60% Breevast ; 40% Immobel) ont vendu la participation dans RAC 1 NV à Hannover Leasing. RAC 1 est la société propriétaire de la première phase du projet Belair. Ce projet repose essentiellement sur le redéploiement de l’ancien centre administratif au coeur de Bruxelles, entre la rue de la Loi et le boulevard Pacheco. Ce projet de rénovation, qui devrait être finalisé à la fin de cette année, porte sur 80.000 m², dont 65.000 m² d’espaces de bureaux et 15.000 m² de places de stationnement, notamment. La vente permettra une sérieuse amélioration du bénéfice en 2013 par rapport à l’an dernier. La particularité des promoteurs immobiliers est que leurs bénéfices découlent de la réalisation de la vente de projets. En conséquence, les bénéfices fluctuent beaucoup au fil des ans. Ces dernières années l’ont prouvé, si cela était encore nécessaire. En 2011, le groupe a annoncé d’importantes nouvelles. Immobel a annoncé en effet de manière assez surprenante une diversification géographique en direction de la Pologne, avec deux projets d’envergure. Le premier a pour nom Cedet : situé dans le centre de Varsovie, ce projet de 20.000 m² combine bureaux et espaces commerciaux. Le second, Okraglak, se trouve dans le centre de Poznan : un projet de 7600 m² qui cumule lui aussi bureaux et immeubles commerciaux. Une part importante du bénéfice annuel 2012 a été réalisée sur la vente partielle de la société qui est propriétaire d’un terrain à Varsovie et la livraison du projet Okraglak à Poznan. A mi-parcours cette année, le chiffre d’affaires s’était établi à seulement 14,7 millions EUR, soit 63% de moins qu’au 1er semestre 2012. Le résultat opérationnel (EBIT) a été réduit de moitié (de 8,84 à 4,29 millions EUR) et le résultat net est tout juste dans le vert, à 0,12 million EUR contre 5,02 millions EUR (ou par action, de 1,22 à 0,03 EUR). Malgré ces débuts difficiles, la direction prévoit une hausse de 50% de son résultat, mais à une condition – cruciale : la conclusion définitive de la transaction relative au projet Belair (résultat net 2012: 11,7 millions EUR ou 2,84 EUR par action).

Nous tablons pour l’instant sur 4 à 4,5 EUR de bénéfice par action et 2 à 2,25 EUR de dividende brut. L’action est loin d’être excessivement chère (environ 5,5% de rendement de dividende brut). Mais d’autre part, nous assisterons probablement à un pic de bénéfice et de dividende cette année, et le cours s’échange à son sommet des dix dernières années. D’où notre conseil ” à conserver ” (rating 3B).

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici