IBM

Digne d’achat

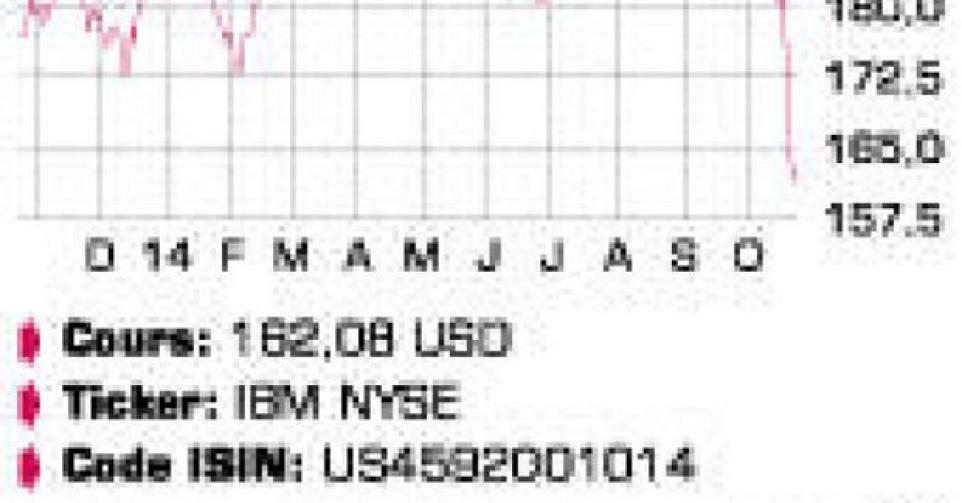

Le géant technologique américain IBM a publié un rapport trimestriel décevant. Non seulement son chiffre d’affaires (CA) et ses bénéfices sont restés en deçà des attentes, mais les objectifs pour cet exercice et le prochain ont également été abandonnés. Le secteur informatique est en proie à une importante mutation depuis quelques années et comme de nombreuses autres entreprises technologiques “classiques” (Oracle, Cisco, HP…), IBM éprouvé des difficultés à suivre le mouvement. L’ancien modèle d’affaires, qui consistait à acheter des produits et des services, est bouleversé par l’arrivée du cloud computing basé sur un modèle de location. IBM a été pris de vitesse par les évolutions du secteur. Les activités à forte marge (cloud, protection, analyse de données) affichent toujours une croissance soutenue, mais celle-ci ne suffit pas à compenser le recul des autres segments. Le CA a baissé de 4%, à 22,4 milliards USD, soit près de 1 milliard USD sous les attentes des analystes. Pour IBM, c’est aussi le 10etrimestre consécutif de baisse du CA. Les ventes de Hardware ont reculé de 15%, mais la division Software a également déçu avec une baisse de 2%. La division Services est restée stable, mais les prix sont sous pression dans certains segments. Sur le plan géographique, seul le marché domestique sauve l’honneur, même si les résultats médiocres en dehors des Etats-Unis s’expliquent en partie par la forte appréciation du dollar (USD). Le billet vert devrait d’ailleurs également avoir un impact négatif au 4e trimestre. La division Cloud computing s’est bien comportée, avec une croissance du CA de 50%. Mais cette activité ne représente toujours que 3% du CA du groupe. Le CA provenant des activités de protection a également gagné 20%. Le bénéfice net s’est contracté de 16% sur base annuelle, à 3,46 milliards USD. Par action, le repli est resté limité à 8% en raison du programme de rachat d’actions propres. Les actions rachetées sont en effet détruites, ce qui permet de répartir les bénéfices sur un moins grand nombre de titres. IBM a de nouveau racheté pour 1,7 milliard USD d’actions propres au 3e trimestre. A 3,68 USD par action, le bénéfice net ajusté s’est même établi 15% sous les prévisions moyennes des analystes. Treize milliards USD de capitalisation boursière sont partis en fumée dans la foulée de la publication du rapport trimestriel. L’action IBM est ainsi retombée à son plus bas niveau depuis 2011. La cession de la division microélectronique à GlobalFoundries coûtera 1,5 milliard USD à IBM. La vente de la division Serveurs System X à Lenovo rapportera 2,1 milliards USD. Le bénéfice du groupe sera en baisse cette année pour la première fois depuis 2002 : IBM table sur un repli de 2 à 4%. On remarque également que les prévisions de bénéfice pour l’an prochain (20 USD par action) ont été abandonnées. Entre-temps, certains analystes appellent de plus en plus à une division de l’entreprise. La directrice générale (CEO) Ginny Rometty rappelle cependant la forte intrication des différentes divisions. La cession des activités à faible marge (PC, serveur) constitue déjà une scission en soi.

Conclusion

L’abandon des prévisions en matière de bénéfices est une pilule difficile à avaler pour les actionnaires. Nous ne croyons pas au scénario de cession, car les synergies entre les différentes divisions sont suffisantes. La valorisation relative (9,5 fois le bénéfice de l’an prochain) se trouve à son plus bas niveau de ces cinq dernières années.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici