IBM

Période de transition

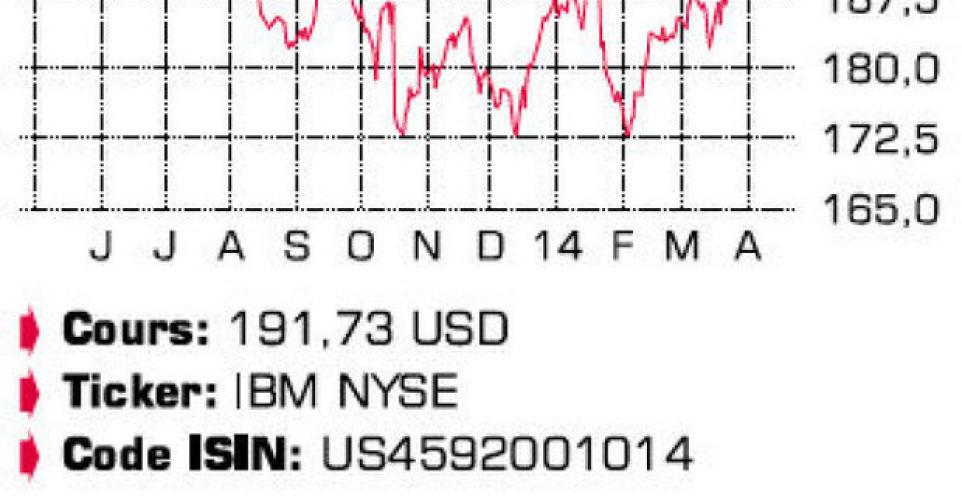

Les actionnaires d’IBM ont réagi négativement aux résultats du premier trimestre. La récente baisse a ramené l’action au niveau d’il y a un an. En fin de compte, l’action IBM est restée stable alors que le chiffre d’affaires (CA) du groupe est en recul sur base annuelle pour le 8e trimestre d’affilée. Le bénéfice opérationnel a également subi l’impact des frais de restructuration liés aux licenciements. Jusqu’à présent, IBM était parvenu à compenser cette évolution inquiétante par une rentabilité en hausse et l’effet favorable des rachats d’actions propres, qui ont permis une progression du bénéfice par action. Pour de nombreux investisseurs, il est cependant clair qu’une telle stratégie n’est pas durable. IBM doit donc rechercher de nouveaux pôles de croissance. Le CA a reculé de 3,9% sur base annuelle, et même de 18,8% sur base trimestrielle, à 22,48 milliards USD, soit plus de 400 millions USD sous les prévisions moyennes des analystes. A cours de change constant et sans tenir compte du CA des actifs qui ont été vendus depuis, le recul ne dépasse pas 1%. Les pays BRIC ont particulièrement déçu avec une baisse du CA de 11%. Les performances en Chine (-20%), notamment, deviennent peu à peu préoccupantes. Des licenciements et d’autres mesures destinées à accroître l’efficacité ont heureusement engendré un rebond de la marge brute de 1,3% à 46,9%. Si l’on s’intéresse aux différents groupes de produits, on constatera que la division Systems and Technology Hardware a (à nouveau) déçu avec une baisse du CA de 23%, la 10e d’affilée. La vente de la division Serveurs, une activité aux marges très faibles, doit inverser la tendance. L’acheteur est le groupe chinois Lenovo. Il avait déjà acquis la division PC d’IBM en 2005 et met à présent 2,3 milliards USD sur la table pour les serveurs. La vente n’est pas encore finalisée car les autorités américaines de la concurrence doivent encore donner leur aval. Le secteur des services n’a pas pu sauver les meubles au cours du trimestre passé. L’offre de services d’IBM comprend d’une part la division Global Business Services (GBS), spécialisée dans la consultance et l’intégration de systèmes, et d’autre part Global Technology Services (GTS), active dans les services d’infrastructure, l’externalisation, la maintenance et la sécurité. GTS est de loin la plus grande division du groupe avec un CA de 9,3 milliards USD, 3% de moins qu’il y a un an. Chez GBS, le recul atteignait même 10%. La division Software est la seule à afficher une hausse – de 2%. Le bénéfice du groupe s’est contracté de 25% à 2,38 milliards USD ou 2,29 USD par action. Le bénéfice ajusté par action (2,54 USD) était cependant conforme aux attentes. Au cours des trimestres à venir, IBM continuera à parier sur des pôles de croissance comme le cloud computing (doublement du CA au 1er trimestre et nouvelles acquisitions), l’intelligence artificielle (projet Watson) et les logiciels analytiques. IBM a racheté pour 8,2 milliards USD d’actions propres et versé pour 1 milliard USD de dividendes au 1er trimestre. Les cash-flows libres, qui atteignaient à peine 600 millions USD, vont à nouveau augmenter au cours des trimestres à venir.

Conclusion

Comme de nombreuses autres grandes entreprises technologiques, IBM se trouve dans une période de transition. Vu l’amélioration promise pour les trimestres à venir, nous lui laissons encore le bénéfice du doute. A environ 11 fois le bénéfice net ajusté et avec l’appui des rachats d’actions propres, le risque de baisse est en outre assez limité.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici