IBM

Le poids du hardware

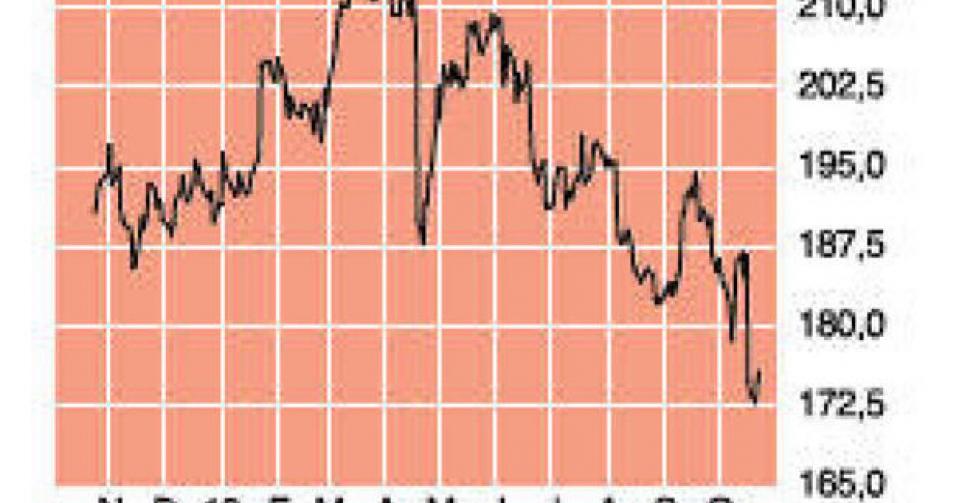

174,4 USD – 3B ↑ A conserver

L’action du géant technologique IBM a abandonné 7% la semaine dernière. En cause : la publication d’un rapport trimestriel faiblard, avec un chiffre d’affaires (CA) inférieur de plus de 1 milliard de dollars (USD) aux prévisions moyennes des analystes. Le CA du groupe (23,72 milliards USD) a baissé pour le sixième trimestre d’affilée sur une base trimestrielle. Le recul ressortait à 4,1%, mais “Big Blue” est en droit d’invoquer l’excuse d’une évolution défavorable des cours de change. L’USD s’est en effet nettement apprécié face au yen japonais (JPY) et à plusieurs monnaies des pays émergents. A taux de change constant, la baisse du CA serait restée limitée à 2%. Les ventes dans les pays émergents, qui représentent environ un quart du CA, ont reculé de 9%. L’Asie, avec une contraction de 15% du CA, et plus particulièrement la Chine, avec un recul de 22%, ont déçu. IBM y a remporté moins de marchés publics, mais a surtout vendu beaucoup moins de hardware (-40%). La division Hardware est d’ailleurs le principal responsable du faux pas du groupe. Le CA total de la division (3,2 milliards USD) a reculé de 17% sur une base annuelle et s’est également établi 12% sous le niveau du 2e trimestre. La situation est particulièrement difficile dans le segment des serveurs haut de gamme, comme l’ont déjà révélé précédemment les chiffres de vente de HP. Les grandes entreprises et les services publics remplacent de plus en plus leurs serveurs haut de gamme, mais aussi les logiciels qui les accompagnent, par du matériel à moindre coût associé à des services cloud. Et si IBM ne reste pas les bras croisés en matière de services cloud, le groupe est encore loin d’être une référence dans le secteur. Pour preuve : la récente décision de la CIA américaine de lui préférer Amazon, pourtant plus chère et relativement novice dans le segment du cloud, lors de l’attribution d’un contrat. La branche hardware a plongé dans le rouge à concurrence de 167 millions USD au 3e trimestre, ce qui porte la perte totale depuis le début de cette année à 713 millions USD. Entretemps, les rumeurs vont bon train concernant une mise en vente (partielle) de la division de hardware. IBM n’en serait pas à son coup d’essai, puisque la division PC avait déjà été vendue à Lenovo en 2005. Les logiciels et les services prennent traditionnellement la majeure partie du bénéfice à leur compte, même si les résultats de ces divisions vedettes peuvent tout au plus être qualifiés de moyens. Les ventes de logiciels (5,79 millions USD) ont progressé de 0,6% (2% à taux de change constants), alors que les ventes de service ont reculé de 3% à 14 milliards USD. Le backlog, soit la valeur totale des commandes enregistrées, a cependant progressé de 6% sur une base annuelle et de 2% sur une base trimestrielle à 141 milliards USD. Grâce à une baisse du taux d’imposition et à une légère hausse de la marge brute, le bénéfice net au niveau du groupe a progressé de 5,7% à 4,04 milliards USD. Sous l’effet des rachats d’actions propres – le bénéfice est réparti sur un nombre restreint d’actions -, la croissance du bénéfice par action (3,68 USD) atteint même 10,5%.

IBM n’est plus une entreprise de croissance depuis quelques années déjà, mais l’affectation d’une grande partie des cash-flows aux rachats d’actions propres lui avait permis de rester dans les grâces des investisseurs. Ceux-ci dopaient en effet le bénéfice par action, ce qui, associé à un dividende, faisait d’IBM une action de bon père de famille appréciée. Mais le marché doute à présent de la capacité de l’entreprise à réaliser son ambition : un bénéfice de 20 USD par action à l’horizon 2015. L’action a déjà perdu 7% cette année, alors que le S&P500 a progressé de 23%. espérons que les derniers accrocs aient réveillé la direction. Une vente partielle ou totale de la division hardware ne surprendrait personne. L’action est retombée à son plus bas niveau depuis plus de 2 ans et s’échange à un peu plus de 10 fois les bénéfices attendus. Nous relevons l’avis à ” ne plus vendre/à conserver ” (3B).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici