Hewlett-Packard

Vendre

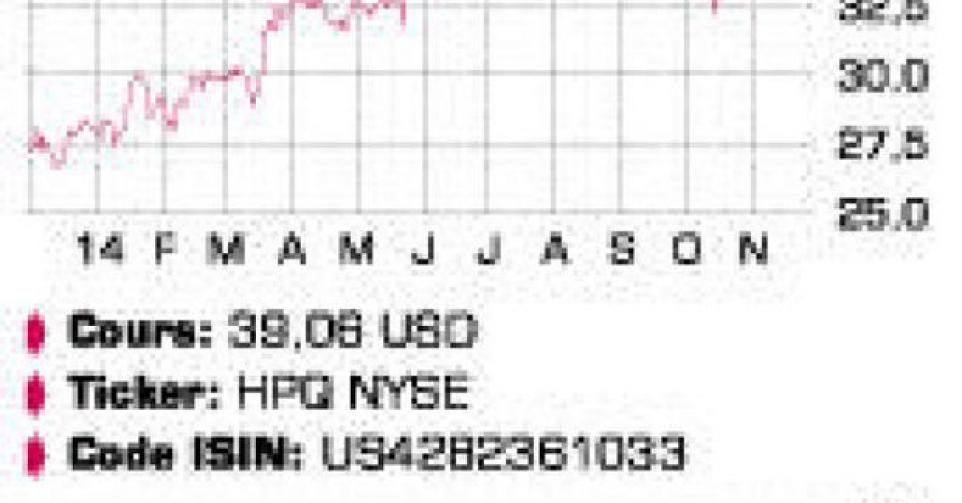

L’exercice 2015 à peine entamé sera le dernier dans sa forme actuelle pour HP. Une scission de l’entreprise est en effet prévue. Cette opération sera probablement finalisée à la fin de l’an prochain, pour laisser ensuite place à un “renouveau” à l’exercice 2016. Concrètement, HP Enterprise regroupera toutes les activités qui ont un lien avec les logiciels, le matériel pour entreprises (serveurs, systèmes de stockage et de réseaux) et services assimilés. HP Inc. sera le deuxième pôle et regroupera les divisions actuelles de Personal Systems (PC, laptops) et Imprimantes. Au 3etrimestre de l’exercice fiscal 2014, HP a pu, pour la première fois en 12 mois, afficher une légère croissance de son chiffre d’affaires (CA) de 1,3%. Cet élan positif n’a hélas pas pu être confirmé au 4etrimestre (3 mois jusque fin octobre). Le CA du groupe de 28,4 milliards USD n’était pas seulement inférieur de 2,5% à celui d’un an plus tôt, mais aussi de près de 400 millions USD au consensus. Le bénéfice du groupe s’est accru de 2,6%, à un peu plus de 2 milliards USD. Grâce à l’effet du rachat d’actions propres, l’augmentation du bénéfice par action (1,06 USD) est même supérieure de près de 5%. Le pole Personal Systems est le seul qui a satisfait aux attentes : 5% d’unités supplémentaires ont été vendues, et le CA s’est accru de 4%, à 8,95 milliards USD. Parmi les clients d’entreprises surtout, on note une augmentation de la demande de PC et d’ordinateurs portables (+7%), alors que les Consommateurs ont à nouveau accusé un recul (-2%). La marge opérationnelle, à 4%, est cependant la plus faible des divisions de HP. Printing, autrefois le pilier du groupe, a dû à nouveau abandonner 5,1% de son CA. On constate un léger progrès parmi les clients d’entreprises, mais la demande d’Imprimantes et de petit matériel chez les clients particuliers a aussi baissé de 9%. HP devrait commercialiser une imprimante 3D ultrarapide dans le courant de l’an prochain. Cette technologie devrait pouvoir initier une progression. Enterprise a fléchi de 4%, et les serveurs, les systèmes de stockage et les services assimilés ont tous déçu. C’était aussi le cas de la division Services elle-même (outsourcing), dont le CA a reculé de près de 7% et la marge a stagné à 6,8%. Les Logiciels, l’un des pôles de croissance de HP, ont signé un recul léger de 0,6%, à 1,1 milliard USD. Avec une marge de 31,1%, c’est cependant la division la plus rentable du groupe. La grande force de HP réside, malgré une croissance du CA inexistante, dans la production de cash-flows élevés. A l’exercice 2014 à peine écoulé, les cash-flows libres ont totalisé pas moins de 8,5 milliards USD ou 4,4 USD par action. Le problème est que ceci ne suffit pas pour garantir la croissance future. Au trimestre passé, HP a acheté certes pour 750 millions USD d’actions propres et versé un dividende de 0,61 USD par action. Le track-record des acquisitions (EDS, Autonomy) est cependant très décevant. Avec près de 6 milliards USD de liquidités nettes et investissements, des acquisitions seraient pourtant envisageables. D’ici à la fin 2015, 55.000 emplois seront supprimés. Pour l’exercice à peine entamé, HP anticipe un bénéfice compris entre 3,83 et 4,03 USD par action.

Conclusion

Malgré des résultats décevants, une fois de plus, et des perspectives incertaines, l’action s’est hissée à son plus haut niveau en 3,5 ans. Ce qui en dit plus sur le climat boursier que sur l’évolution à proprement parler de HP.

Conseil: vendre

Risque: moyen

Rating: 3B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici