Hewlett-Packard

Perspectives incertaines; vendre

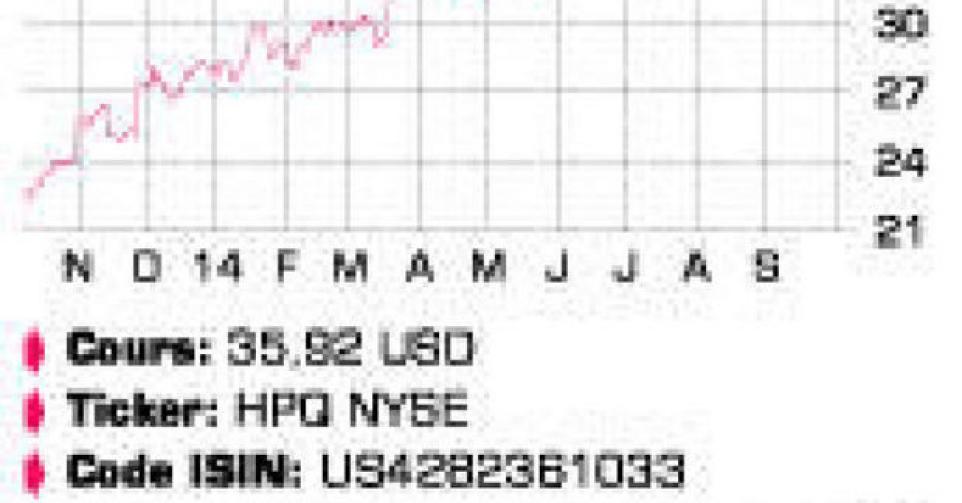

En 2011, l’Allemand Leo Apotheker, ancien directeur de Hewlett-Packard, avait été taxé d’hérétique lorsqu’il avait évoqué une scission de l’entreprise. Trois ans plus tard, la donne semble différente et la scission est subitement devenue une bonne idée. Le groupe technologique américain va se diviser en deux entités, l’une se concentrant sur le marché des entreprises, l’autre sur celui des consommateurs. Les activités liées au hardware pour les entreprises (serveurs, systèmes de stockage et de réseaux), aux logiciels et aux services connexes seront hébergées dans Hewlett-Packard Enterprise. Les divisions opérationnelles qui assurent la production et la vente de PC et d’imprimantes pour le grand public poursuivront leur vie sous la dénomination HP Inc. En termes de chiffre d’affaires (CA), les deux entreprises ont à peu près le même poids, avec 55,7 milliards USD pour HP Enterprise et 55,9 milliards USD pour HP Inc. L’opération a pour but de créer deux entreprises plus flexibles, capables de répondre plus rapidement à l’évolution des conditions de marché. Ces dernières années, HP a surtout placé l’accent sur les économies, avec notamment la suppression de plus de 50.000 emplois. Cinq mille autres viendront s’y ajouter avec la scission. La position financière du groupe s’est nettement améliorée, mais le CA reste en recul. HP a publié une croissance – modeste : 1,3% – du CA pour la première fois en 12 mois avec les résultats de la période de trois mois qui s’est clôturée le 31 juillet. La séparation ne sera accomplie qu’à la fin de l’an prochain, mais les actionnaires existants n’en ont pas moins intérêt à tenir compte des possibles aspects fiscaux de l’opération. Ceux-ci sont régis par le Code des impôts sur le revenu (C.I.R.) et dépendent de la structure juridique précise de la scission, sur laquelle trop peu de détails sont connus à ce jour. En cas de simple cession d’actions, c’est-à-dire si les actions nouvelles sont destinées aux actionnaires de l’entreprise originale, aucun précompte mobilier ne sera en principe dû. Mais ce sera cependant le cas si le fisc considère les nouveaux titres nés de la scission comme un versement de dividendes. Cette année déjà, les actionnaires de Google en ont fait les frais lorsque le fisc a qualifié de dividende, et donc réclamé le paiement d’un précompte mobilier, la nouvelle action C sans droit de vote issue de la scission 2-pour-1. Les actionnaires ont ainsi été privés d’un quart de la moitié de l’investissement initial, ce qui représente une charge fiscale de 12,5%. Il est impossible de dire à l’heure actuelle si ce sera également le cas lors de la scission de HP, car le fisc affirme analyser chaque cas séparément. Il s’agit donc d’une question d’interprétation. Sans vouloir anticiper les faits, les actionnaires existants qui souhaitent conserver leur position après la scission ont donc tout intérêt, par mesure de sécurité, à vendre leur participation avant l’opération, quitte à la racheter ensuite.

Conclusion

HP s’est avéré incapable de renouer avec la croissance ces dernières années, et rien ne permet d’affirmer que la scission apportera une solution. En tout cas, analystes et investisseurs ont réagi avec enthousiasme. Compte tenu des perspectives incertaines sur le plan opérationnel et du point d’interrogation fiscal, nous abaissons notre rating.

Conseil: vendre

Risque: moyen

Rating: 3B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici