Greenyard Foods

Potentiel important à terme

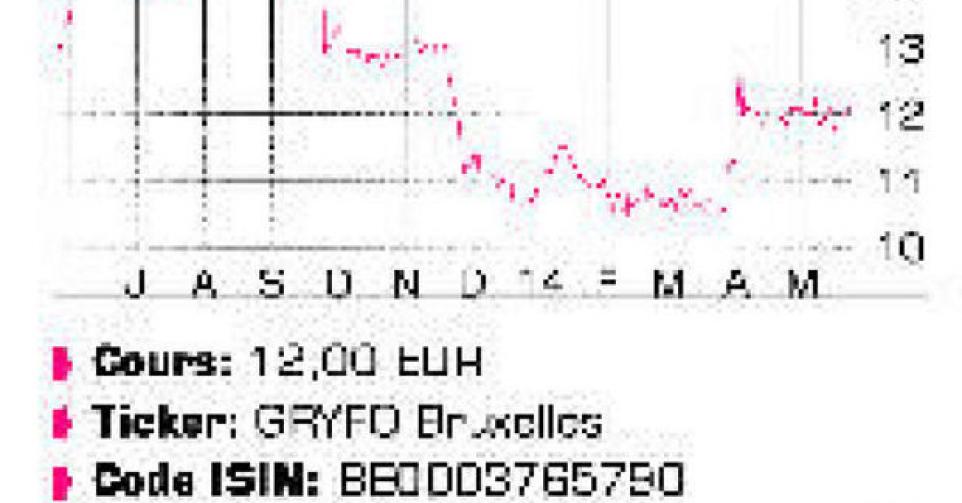

Cette année a été marquée par la transformation de Greenyard Foods. C’est avec ces mots que la PDG du groupe Marleen Vaesen a résumé l’exercice 2013/2014 du groupe clôturé le 31 mars dernier. Cette transformation inclut tout d’abord la vente de la division Pommes de terre Lutosa, pour 225 millions EUR au leader mondial du secteur, McCain Foods. Le nouveau Greenyard Foods se concentre sur le traitement et la vente de légumes, de fruits et de préparations congelées prêtes à l’emploi (division Pinguin), mais aussi sur les conserves (division Scana Noliko). Pinguin est le numéro deux en Europe, derrière l’entité formée par la fusion (récente) d’Ardo et Dujardin, alors que Noliko est numéro 5 sur un marché plus concentré. Après une période caractérisée par de nombreuses acquisitions, le CEO Vaesen s’attèle à présent à l’intégration de ces acquisitions, axée sur quatre priorités. L’élément central est la croissance rentable, par le recentrage sur les besoins du consommateur moderne : une différenciation accrue, des produits sains, la qualité, des solutions rapides et faciles. Greenyard espère ensuite se distinguer comme producteur à faibles coûts. Dans ce cadre, la société investit annuellement 20 millions EUR dans des projets d’amélioration et a racheté en 2013 neuf usines de production de précédentes acquisitions, qui sont désormais systématiquement améliorées. Une troisième priorité est l’amélioration des cash-flows libres. Compte tenu de la disparition des loyers payés pour les usines de production, l’entreprise économisera annuellement 10 millions EUR. Elle s’attache du reste à la réduction du fonds de roulement élevé, propre au secteur. La dernière priorité, enfin, est l’amélioration de l’efficacité de l’organisation. Bien que la vision stratégique doive encore être affinée, l’entreprise avait pu en cueillir les premiers fruits, comme en témoignent les résultats annuels. Grâce à 7,9% de chiffre d’affaires (CA) supplémentaire au 4etrimestre, le CA annuel s’est accru de 1,8%, à 623,1 millions EUR. Hors effets de change, la hausse ressort à 3,1%. Les deux divisions ont soutenu la croissance des ventes : Pinguin +0,5%, à 409,8 millions EUR, et Noliko +4,4%, à 213,3 millions EUR. Le cash-flow opérationnel récurrent (REBITDA, hors éléments exceptionnels) a progressé plus largement que prévu, de 18,2%, à 51,4 millions EUR, ce qui suggère une amélioration de la marge, de 7,1 à 8,3%. La suppression des loyers des usines, mais aussi l’amélioration des résultats opérationnels des deux divisions, sont à l’origine de cette belle hausse. Pinguin a réalisé un REBITDA de 26,1 millions EUR (+22,8%; marge de REBITDA de 5,2 à 6,4%), alors que Noliko a dégagé un REBITDA de 25,3 millions EUR (+13,7%; marge de 10,9 à 11,9%). Pinguin est traditionnellement la division la moins rentable et c’est là que la direction entrevoit la plus grande opportunité dans sa quête de rentabilité. Les charges financières ont reculé de 2,7 millions EUR, à 16,7 millions EUR, mais la hausse des impôts s’est finalement traduite par un résultat net négatif à hauteur de 3,5 millions EUR ou -0,18 EUR par action, contre 0,6 million EUR de bénéfice net l’an dernier. En considérant les ventes de Lutosa, le bénéfice net a totalisé 61,8 millions EUR ou 3,96 EUR par action.

Conclusion

Greenyard Foods est bien parti pour réaliser l’amélioration prévue de sa rentabilité. L’action digère actuellement le rebond de cours après l’annonce de la fusion entre Ardo et Dujardin. Nous pensons qu’à terme, son potentiel est encore plus important.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici