L’action n’est pas encore suffisamment attrayante

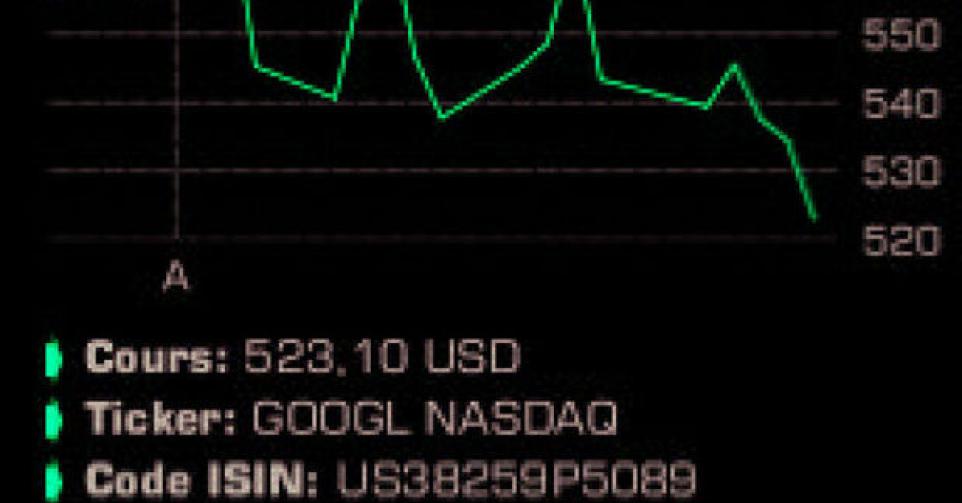

Depuis le 3 avril, deux versions de l’action de l’entreprise Internet Google sont cotées sur le Nasdaq, le marché américain des valeurs technologiques. Ce sont 330 millions de nouvelles actions de classe C, sans droit de vote, qui ont en effet été distribuées sous la forme de dividende aux détenteurs d’actions de classe A, assorties, elles, d’un droit de vote. Mais l’absence de droit de vote ne constitue pas un réel inconvénient puisque le droit de vote des actions A était déjà très limité dans la pratique. En cause : l’existence d’actions B assorties de 10 droits de vote chacune. Ces actions B, qui ne sont pas cotées en Bourse, sont surtout entre les mains des fondateurs du groupe, ce qui leur permet de conserver 56% des droits de vote avec à peine 15% des actions. En juin, le Nasdaq remplacera les actions A par des actions C dans le Nasdaq Composite Index, lesquelles deviendront ainsi la nouvelle référence. Standard&Poor’s, de son côté, intégrera les deux variantes dans le S&P500 qui comptera ainsi 501 membres. Des évolutions sont également à prévoir du côté des fonds et des portefeuilles institutionnels qui détiennent une participation dans Google au cours des semaines et des mois à venir. Au moment d’écrire ces lignes, le cours des actions A assorties d’un droit de vote était supérieur de 10 USD à celui des les actions C. Les détenteurs d’actions C n’ont cependant aucune inquiétude à nourrir car une clause statutaire prévoit que Google les indemnisera si la différence de prix prend des proportions trop élevées. La division fait suite à la demande des actionnaires, qui estimaient que la valeur nominale de Google avait atteint des montants trop élevés. Mais la solution imaginée par les fondateurs, à savoir la création d’une nouvelle catégorie d’actions, avantage surtout ces derniers. En effet, ils pourront désormais utiliser les actions C pour rémunérer le personnel et financer des acquisitions sans diluer leur propre participation. Important : le ticker des anciennes actions A devient GOOGL. L’ancien symbole GOOG représente désormais les nouvelles actions C. Les récents résultats trimestriels n’ont pas fait l’unanimité. La rémunération payée par les annonceurs à Google ou le coût par “clic” rémunéré a baissé de 9% sur base annuelle. La concurrence est très intense sur le terrain de la publicité mobile. Outre Yahoo et Facebook, Google doit également tenir compte de Microsoft. Le groupe Internet devra tout mettre en oeuvre pour conserver un rôle dominant. Il sera notamment crucial de préserver son leadership dans le segment des moteurs de recherche et de consolider la domination du système d’exploitation Android pour les appareils mobiles. Le nombre de clics rémunérés – soit le nombre de fois qu’un internaute clique sur une publicité – est en hausse de 26%. De ce fait, le chiffre d’affaires(CA) sur base annuelle a progressé de près de 11%. Le bénéfice net ajusté (6,27 USD par action) est en hausse de 4,5% sur base annuelle, mais légèrement inférieur aux prévisions. Les sites propres ont apporté 68% du CA, la contribution des sites partenaires s’établissant à 22%. La vente de Motorola à Lenovo a eu un impact favorable sur la marge brute, qui a gagné 5,4% sur base trimestrielle et 3,4% sur base annuelle, à 61,3%. Google a clos le premier trimestre avec 59,4 milliards USD de liquidités.

Conclusion

A 5,5 fois le CA attendu et 21 fois le bénéfice escompté, la valorisation est élevée en termes absolus, mais inférieure à celle des autres acteurs du segment de la publicité mobile. La récente correction n’a cependant pas encore rendu l’action suffisamment attrayante pour justifier un relèvement de l’avis.

Conseil: vendre

Risque: élevé

Rating: 3C

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici