Golden Star Resources

Point d’équilibre

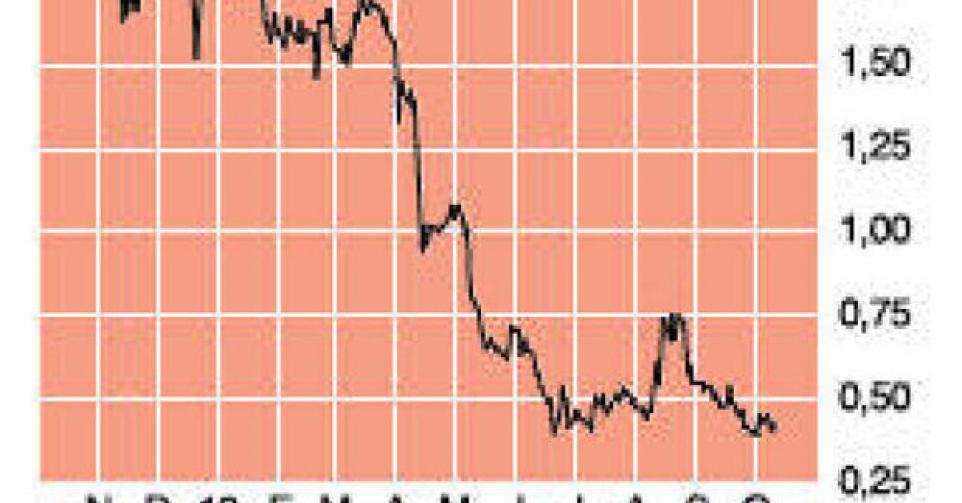

0,42 USD – 1D ↑ Digne d’achat à titre spéc.

Golden Star Resources (GSS) est un producteur aurifère de moyenne envergure, dont le siège est établi au Canada et qui est actif au niveau opérationnel au Ghana, en Afrique occidentale. D’abord avec Bogoso et Prestea, deux mines attenantes qui forment un ensemble, et ensuite avec Wassa, Hwini-Butre et Benso (HBB). GSS gère également trois installations de traitement de minerais d’or liées aux mines, qui totalisent une capacité de 7 millions de tonnes par an. La participation de GSS dans ces mines atteint 90%. Le solde est aux mains de l’Etat ghanéen. En conséquence du prix de l’or inférieur, le groupe a dû réduire la valeur comptable des mines de 169,6 millions USD ou 0,65 USD par action au 2etrimestre, ce qui lui a valu d’accuser une perte nette de 128,8 millions USD. Le prix de vente moyen de l’or par once troy a fléchi de 11% sur base annuelle, à 1418 USD. En conséquence, le CA du groupe a baissé de 12%, à 120,7 millions USD. Les chiffres de production provisoires pour le 3etrimestre ont du reste été publiés, et il en ressort que le prix de vente a continué de baisser entre juillet et septembre, à 1329 USD l’once. Le coût de production opérationnel total (hors dépréciation comptable) s’est élevé au 2etrimestre à 1378 USD par once troy. Si le métal jaune se maintient une longue période sous ce niveau, GSS pourrait en être largement affecté. A la fin du 3etrimestre, le groupe avait 67 millions USD de liquidités en caisse, et une dette de 92,1 millions USD, ainsi qu’une ligne de crédit inutilisée de 40 millions USD. Si aucune autre dépréciation n’a lieu et que le prix de l’or ne baisse pas encore, GSS devrait pouvoir garder la tête hors de l’eau, vu ses cash-flows opérationnels positifs (29,5 millions USD au 2etrimestre). Ceci dit, la direction doit gérer très prudemment les moyens disponibles. Au 2e semestre, GSS doit économiser 45 millions USD de coûts, et les investissements devront également être allégés. Pendant les trois premiers trimestres de l’exercice en cours, le groupe a produit 255.366 onces troy d’or. Bogoso se porte bien : sa production est en hausse pour le 3etrimestre consécutif, grâce au traitement plus rapide des minerais. Wassa profite également de couches de minerais plus riches. Vu la fermeture d’une mine open pit l’an dernier, la production sur une base annuelle devrait cependant se révéler inférieure au niveau qui prévalait en 2012 (336.000 onces troy). Initialement, GSS prévoyait pour 2013 une production comprise entre 320.000 et 350.000 onces troy, mais cet objectif a entre-temps été abaissé, à une fourchette comprise entre 290.000 et 310.000. Après le 3e trimestre, il est presque sûr que le chiffre définitif se situera dans le haut de la fourchette prévisionnelle. Prestea Underground est le projet d’extension le plus avancé mais l’étude de faisabilité a été réalisée sur la base d’un cours de l’or de 1500 USD. Aux prix actuels, le rendement est donc inférieur à ce qui a été budgétisé. Pour l’heure, on ne connaît pas encore le timing du projet. L’an dernier, les réserves du groupe ont été estimées à 4,31 millions d’onces troy.

Il serait prématuré d’affirmer que GSS est en mauvaise posture mais une chose est sûre : la société n’a pas énormément de réserves. Le prix de l’or actuel de 1300 USD correspond globalement à la limite d’équilibre. Tout comme de nombreux acteurs du secteur, le cours de GSS est revenu à son plus faible niveau depuis fin 2008. L’entreprise est valorisée à moins de 0,5 fois sa valeur comptable. GSS peut cependant prendre de la hauteur si le prix de l’or repart à la hausse. En cas de repli, la société risque d’être en difficulté d’ici quelques trimestres. Le titre est digne d’achat mais nous lui associons le rating de risque le plus élevé (rating 1D). Limitez donc les positions.

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici