Galapagos, ou la rapide descente aux enfers

Le pipeline de l’entreprise s’amenuisant, le management n’a d’autre choix que de revoir sa stratégie. Le marché a très sévèrement sanctionné les récentes mauvaises nouvelles publiées.

En l’espace d’à peine six mois, l’entreprise de biotechnologie basée à Malines Galapagos a encaissé deux très mauvaises nouvelles. La première en août 2020, quand, contre toute attente, l’Agence américaine des médicaments (FDA) a annoncé son refus de mettre sur le marché le filgotinib/Jyseleca en tant que traitement contre les rhumatismes. Après avoir pris le pouls de la FDA, Galapagos et son partenaire américain Gilead Sciences ont décidé de ne pas lui soumettre pour approbation un nouveau dossier pour cette indication et de mettre un terme à tous les développements y liés (arthrite psoriasique, maladie de Bechterew et uvéite non infectieuse). Les deux partenaires ont en effet jugé trop maigres les chances que l’organe américain approuve la dose la plus élevée (200 milligrammes) du produit, laquelle avait pourtant été acceptée en Europe et au Japon. Ils ont alors conclu un nouveau contrat portant sur la commercialisation du Jyseleca: Galapagos l’a prise pleinement en charge, Gilead lui a versé 160 millions d’euros et percevra entre 8 % et 14% de royalties sur les ventes à partir de 2024. Les droits non européens sont restés entièrement entre les mains de Gilead.

Galapagos prévoit d’atteindre le seuil de rentabilité d’ici à 2024 et vise un chiffre d’affaires de 500 millions d’euros dans les cinq plus grands pays d’Europe et une marge bénéficiaire de 50%, quand les ventes seront à leur plus-haut. Pour cela, l’entreprise mise sur l’approbation du filgotinib pour soigner la colite ulcéreuse (peut-être au 3e trimestre de 2021) et la maladie de Crohn (étude de phase III en cours; approbation possible en 2023). Les résultats, attendus cet été, des études de fertilité MANTA et MANTA-RAy, qui vérifient si le filgotinib risque d’altérer la qualité du sperme, seront cruciaux à cet égard. S’il devait se révéler néfaste sur ce plan, ce ne serait pas bon pour les ventes: ce sont plus souvent des sujets jeunes et masculins qui développent des maladies de l’intestin.

Ensuite, à la mi-octobre, Galapagos a fait part de résultats décevants au terme de l’étude de phase IIb évaluant le GLPG1972 sur l’arthrose. Mais la nouvelle tombée mi-février a fait plus mal encore: le développement du GLPG1690, ou ziritaxestat, a été arrêté immédiatement après qu’un risque de sécurité a été constaté lors de l’étude de phase III menée sur des patients souffrant d’une fibrose pulmonaire idiopathique. L’efficacité était par ailleurs inférieure aux attentes. Le ziritaxestat était le deuxième candidat médicament de l’entreprise à un stade si avancé. Il se destinait en outre à un vaste marché, qui plus est très peu concurrentiel.

Le pipeline s’amenuisant, le management de Galapagos est contraint de revoir sa stratégie. On peut s’attendre à ce que l’entreprise prenne désormais moins de risques, par exemple en se mettant en quête de molécules (de tiers) en fin de phase clinique, et en en développant moins elle-même.

Galapagos a encore une carte majeure à jouer, avec laquelle elle regagnera peut-être la confiance des investisseurs: les résultats de trois premières (petites) études de phase II (proof-of-concept) sur le GLPG3970, la première molécule du programme de recherche en immunologie Toledo, seront publiés au cours des prochains mois. En stade préclinique, la molécule a montré des niveaux d’efficacité inédits. Mais même si la suite était aussi convaincante, le GLPG3970 ne serait pas approuvé avant quatre ou cinq ans.

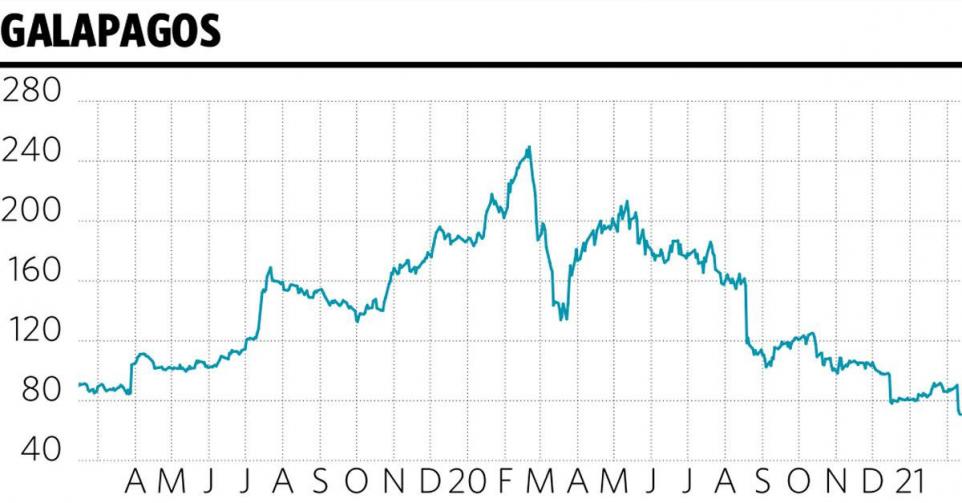

En un an, la valeur de l’entreprise (capitalisation boursière compte tenu de la position nette de trésorerie ou d’endettement) est passée de 10,5 milliards d’euros à -0,5 milliard d’euros. Elle a été sanctionnée sévèrement: à quelque 4,6 milliards d’euros (5,17 milliards fin 2020), sa capitalisation est désormais proche de la position nette de trésorerie attendue pour fin 2021. Notre rating demeure 1C (acheter, risque élevé), mais c’est une action à garder longtemps en portefeuille. Pour notre part, nous conservons notre position.

Conseil: acheter

Risque: élevé

Rating: 1C

Cours: 70,88 euros

Ticker: GLPG NA

Code ISIN: BE0003818359

Marché: Euronext Amsterdam

Capit. boursière: 4,64 milmiards EUR

C/B 2020: –

C/B attendu 2021: –

Perf. cours sur 12 mois: -69%

Perf. cours depuis le 01/01: -12%

Rendement du dividende: –

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici