Fresenius Medical Care

Potentiel de redressement en 2014

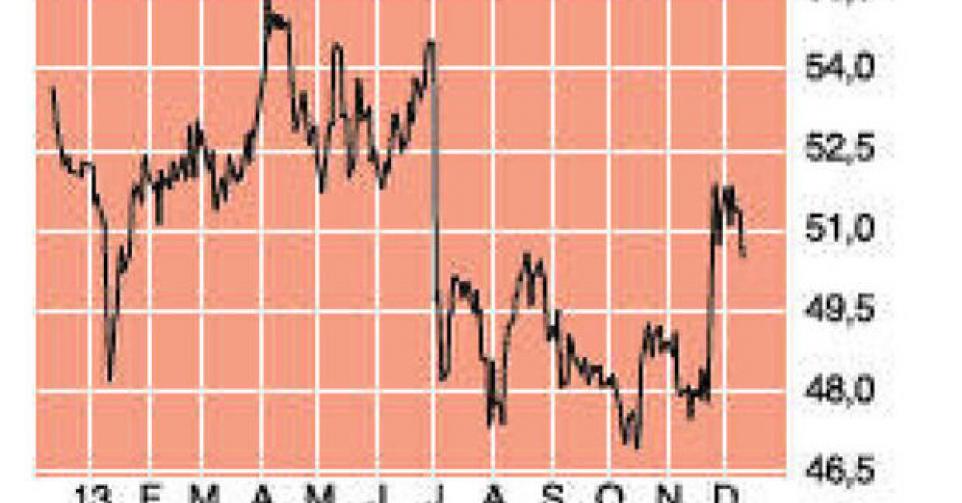

51,7 EUR – 1B Digne d’achat

Nous avons présenté le groupe allemand Fresenius Medical Care AG & Co KGaA (ticker : FME en Bourse de Francfort; code ISIN : DE0005785802) plus tôt cette année. Fresenius Medical Care enregistre une croissance continue, qui repose en premier lieu sur l’augmentation de l’espérance de vie de la population mondiale en général et de la population occidentale en particulier. En outre, la croissance du groupe résulte du changement de style de vie de la population. Fresenius n’est peut-être pas un nom très connu du grand public, mais c’est une valeur sûre dans le monde de la dialyse rénale, en Europe comme aux USA et dans le monde. Fresenius est sans le moindre doute le leader mondial absolu dans le domaine des dialyses, tant en matière d’équipement que de centres de dialyse. La dialyse utilise les principes de diffusion et d’osmose. L’idée de base est l’échange de liquides, sels, acides et déchets entre le sang et le dialysat. La dialyse rénale est nécessaire pour maintenir en vie des patients dont les reins ont cessé de fonctionner, notamment dans l’attente d’une transplantation. Le nombre de patients devant se soumettre à des dialyses progresse à un rythme de 5 à 6% par an dans le monde, et a franchi le cap des 2 millions d’individus (contre 8000 en 1970 et environ 500.000 en 1990). D’ici à 2020, il pourrait atteindre 3,5 millions de patients sur un marché dont la valeur est estimée à 100 milliards USD. Grâce à un réseau d’environ 3200 centres de dialyse répartis dans le monde entier, Fresenius a accueilli 258.000 patients et exécuté 38,6 millions de traitements l’an dernier. La majeure partie de ces centres (plus de 60%) se trouvent aux Etats-Unis, contre un peu moins de 20% en Europe. Sur le Vieux Continent, plus de la moitié du chiffre d’affaires (CA) est réalisée dans la vente de machines et de filtres pour dialyse, alors que la part de cette activité ne dépasse pas 10% aux Etats-Unis en raison de la concurrence de Baxter. En Asie et en Amérique latine, la situation est plus mitigée. Dans la mesure où 65% du CA du groupe est réalisée aux Etats-Unis, Fresenius publie ses résultats en dollar américain (USD). Mais ce sont justement les Etats-Unis qui sont à l’origine, cette année, du fait que le cours est toujours proche, en fin d’année, de son niveau du début de l’année. En pleine période de vacances d’été, le Centre for Medicare & Medicaid Services (CMS) a en effet annoncé que les tarifs de remboursement de 2014 seraient de 9,4% inférieurs à ceux de cette année, conséquence des mesures d’économies entreprises dans le secteur américain des soins de santé. Le cours a en conséquence reflué sous 50 EUR. Fresenius a interjeté appel de cette décision et a finalement obtenu que le tarif de remboursement reste inchangé en 2014 et 2015, ce qui a permis au cours de rattraper la perte de cette année. Les années de croissance spectaculaire sont derrière nous mais le groupe ne recèle pas moins encore un potentiel. Pour cette année, on table sur un CA de 14,6 milliards USD (contre 13,8 milliards USD l’an dernier ou +6%). Compte tenu de la pression sur les marges, le bénéfice opérationnel (EBIT) devrait rester stable à 2,2 milliards USD, ce qui représente une érosion de la marge d’EBIT de 50 points de base (de 16 à 15,5%). Le bénéfice par action devrait également rester proche de celui de l’an dernier : le consensus des analystes est fixé à 3,61 USD par action, contre 3,64 USD en 2012. Le dividende sera probablement relevé pour la 17eannée consécutive (estimation moyenne de 0,75 à 0,79 EUR ; en 1997 il s’élevait encore à 0,17 EUR). Pour l’an prochain, on escompte une hausse du CA de 4 à 5% (à 15,25 milliards USD), une augmentation de l’EBIT comprise entre 3 et 4% et une hausse du bénéfice par action de 3,61 à 3,79 USD ou une augmentation de 5%. Les années suivantes, la croissance annuelle du bénéfice pourrait à nouveau être proche de 10%.

Au bilan de l’année, l’action n’a pas progressé en raison de l’incertitude relative aux USA. Fresenius représente toujours la qualité allemande mais s’offre une pause dans son parcours de croissance. En retrait cette année, l’action recèle néanmoins un potentiel d’appréciation pour l’an prochain. D’où notre conseil d’achat (rating 1B) et son intégration en Sélection.

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici