Exmar

Un deuxième FLSU

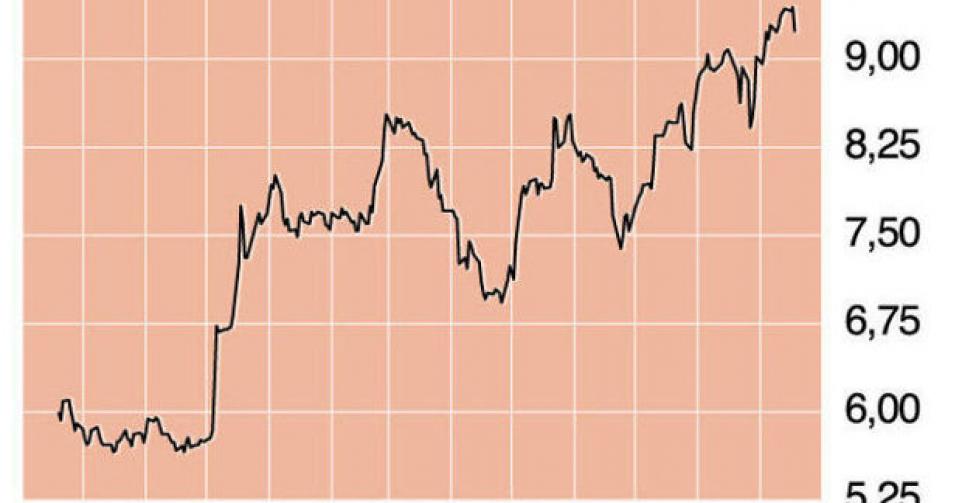

9,10 EUR – 2C Achat sur repli

Le FLSU ou Floating Liquefaction and Storage Unit est un navire qui dispose de la technologie embarquée pour liquéfier du gaz naturel, le stocker et le réinjecter dans un navire de transport. Le FLSU rend donc superflue toute installation – coûteuse – sur terre. Exmar construit actuellement un premier FLSU pour le groupe colombien Pacific Rubiales. La mise en service est prévue pour le 1er trimestre 2015. Exmar est à présent également impliquée dans la construction d’un FLSU pour un projet LNG au Canada. Il s’agit cependant d’une transaction relativement complexe. Son concurrent Golar LNG tente d’évincer Exmar de ce projet canadien, mais pour pouvoir garder un pied dans l’aventure, ce dernier a mis sur pied une joint-venture avec le groupe américain LNG Partners (baptisée Marching Prostpect Limited), qui prendra une participation dans le projet. LNG Partners et les autres parties prenantes peuvent prendre une participation dans le FLSU qu’Exmar construit. Et inversement, Exmar disposera d’une option sur l’achat de 50% du gaz naturel produit. En outre, Exmar octroie un emprunt de 50 millions de dollars canadiens (CAD) pour cofinancer la construction du FLSU. Un écheveau digne de ce nom, autrement dit. Avec les autres nouveaux projets, les FLSU doivent donner un nouvel élan à la croissance bénéficiaire d’Exmar pour les prochaines années. L’opérateur mise pleinement sur l’exploitation financière de son expertise dans la chaîne logistique du gaz naturel. Outre le FLSU, Exmar a également plusieurs navires capables d’injecter directement du gaz naturel liquide dans le réseau de gaz naturel. La société a également construit une plateforme de production semi-submersible baptisée Opti-Ex, qui est opérationnelle depuis cette année. Une deuxième plateforme a déjà été commandée. Le PDG Nicolas Saverys affirme qu’au cours des deux à trois prochaines années, Exmar investira jusqu’à 3 milliards USD dans des projets essentiellement financés par les commanditaires. La semaine dernière, Exmar a également annoncé un accord avec le port d’Anvers portant sur le développement d’un navire de stockage pour LNG. Ce navire fera office de station de remplissage flottante pour navires. Le LNG est le carburant du futur pour les navires, dans la mesure où l’industrie maritime devra répondre à des normes d’émission plus strictes à partir de 2015. Exmar se profile dès lors comme un pionnier dans ce marché. L’avenir est prometteur, mais d’ici là, Exmar tire surtout ses revenus du transport traditionnel par le biais de navires LNG et LPG. Le bénéfice semestriel de 90,2 millions USD, spectaculaire à première vue (près de trois fois le montant engrangé au 1er semestre 2012), est cependant essentiellement attribuable à la vente de 50% de la flotte LPG à Teekay LNG Partners, qui lui a permis d’empocher une plus-value exceptionnelle de 52,8 millions USD. En outre, Exmar a également engrangé un bénéfice comptable de 27,1 millions USD sur la revalorisation de ses dérivés sur taux d’intérêt. Abstraction faite de ces revenus uniques, le résultat sous-jacent accuse un repli. Le cash-flow opérationnel récurrent (REBITDA) a reculé d’un peu plus de 60 millions USD au 1er semestre 2012 à un peu plus de 50 millions USD sur les 6 premiers mois de cette année. Ce repli est surtout imputable à cette même vente de 50% des navires LPG et donc à la perte des revenus qui les accompagnent. Les tarifs sur le marché spot LPG sont cependant à nouveau orientés à la hausse, après avoir atteint un creux au début du printemps. Notons cependant qu’au cours des dernières semaines, pas moins de 13 grands navires LPG ont été commandés, ce qui a accru la capacité de 23% dans ce segment. Une donnée qui pourrait peser sur les tarifs au cours des années à venir.

L’actualité positive concernant les nouveaux projets a soutenu largement le cours ces derniers mois. Le chemin vers une hausse structurelle du bénéfice par action est cependant encore assez long, mais les investisseurs paient déjà pour ce potentiel de gain, vu le rapport cours/bénéfice de 16 et la valeur d’entreprise d’environ 9 fois l’EBITDA. Nous pensons dès lors que de meilleures opportunités se présenteront. Digne d’achat sur repli (rating 2C).

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici