Du retard (aussi) pour le Model 3 de Tesla

Le Model 3 du producteur californien semble rencontrer le même sort que le Model X. Au deuxième trimestre, Tesla n’a pu livrer que 222 exemplaires du dernier-né de la gamme, un chiffre nettement inférieur aux prévisions.

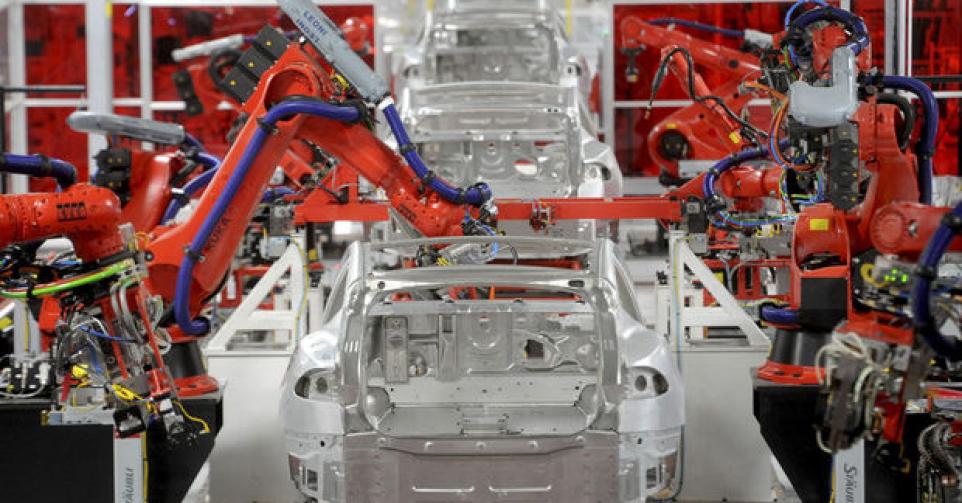

Le CEO, Elon Musk, qui avait promis de produire jusqu’à 5.000 Model 3 par semaine d’ici à la fin de l’année, renonce à cet objectif et espère désormais atteindre ce rythme de production au premier trimestre de l’an prochain. Le problème se situe essentiellement au niveau de la Gigafactory, où les modules de batteries sont fabriqués. L’ensemble des batteries de chaque Model 3 comprend quatre de ces modules. La ligne d’assemblage rencontre elle aussi des problèmes. Les robots ne sont pas encore parfaitement au point, ce qui laisse supposer qu’une part importante du travail doit encore s’effectuer manuellement. Malgré ces retards, le constructeur de voitures électriques a annoncé de nouveaux lancements. Les projets de commercialisation du Model Y crossover ont déjà été rendus publics, le Tesla Semi, le premier camion électrique, est venu s’y ajouter, ainsi qu’un successeur au Roadster, le tout premier modèle du groupe, lancé en 2010. Le groupe abreuve ainsi régulièrement les médias de nouveautés, une stratégie qui, sur le plan commercial, porte ses fruits.

L’investisseur peine pour sa part à évaluer la capacité de production de Tesla et à identifier l’origine des fonds qui serviront à concrétiser ces ambitions. Les objectifs de production du groupe, de 500.000 et un million d’unités pour 2018 et 2020 respectivement, semblent de plus en plus irréalistes. Au troisième trimestre, Tesla a livré 26.137 véhicules, dont 25.915 Model S et Model X. Cela représente un surplus de véhicules de 18% par rapport au trimestre précédent. Or la croissance du chiffre d’affaires (CA) stagne, à 3%. C’est la conséquence de la baisse des prix de vente moyens. Du fait des investissements croissants, la marge du groupe s’est érodée de 27,9% au deuxième trimestre à 18,3% au troisième trimestre. La perte nette approche 620 millions de dollars.

Le bilan de Tesla est du reste bancal. Alors qu’il avait déjà levé 1,2 milliard de dollars en mars, le groupe a émis en août un emprunt d’une durée de huit ans qui lui a rapporté 1,8 milliard de dollars. Au terme du troisième trimestre, le constructeur disposait encore d’une trésorerie de 3,5 milliards de dollars, à opposer à une dette de 9,6 milliards de dollars. Le cash-flow est dans le rouge à hauteur de 1,4 milliard de dollars. Au trimestre courant, Tesla devrait consommer un montant comparable. S’il maintient ce rythme, le groupe devra solliciter le marché des capitaux l’an prochain. Tant que Tesla bénéficie de la confiance de ce marché, il pourra lever des fonds et réaliser ses objectifs. Les atouts du groupe sont son potentiel commercial, la réponse qu’il offre aux tendances actuelles et son charismatique CEO. Tesla peut en outre, pour l’heure, compter sur l’appui de nombreux poids lourds de Wall Street.

En un an, le titre a progressé de 70%. Cela illustre le danger inhérent à une stratégie de shorting sur Tesla. Cette merveilleuse aventure pourrait virer au drame si un ou plusieurs investisseurs institutionnels ne croyaient plus en Tesla.

Conclusion

La mécanique marketing de Tesla est mieux huilée que son appareil de production. En dépit des promesses non honorées et des nombreux retards accusés, l’entreprise jouit cependant toujours de la confiance du marché (de capitaux). Nous sommes toujours d’avis qu’au cours actuel, le rapport entre le risque et le rendement est très défavorable. Vendre.

Conseil : vendre

Risque : élevé

Rating : 3C

Cours : 311,3 dollars

Ticker : TSLA US

Code ISIN : US88160R1014

Marché : New York Stock Exchange

Capit. boursière : 52,3 milliards USD

C/B 2016 : –

C/B attendu 2017 : –

Perf. cours sur 12 mois : +69 %

Perf. cours depuis le 01/01 : +46 %

Rendement du dividende : –

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici