Delhaize

Regain de pression sur les marges

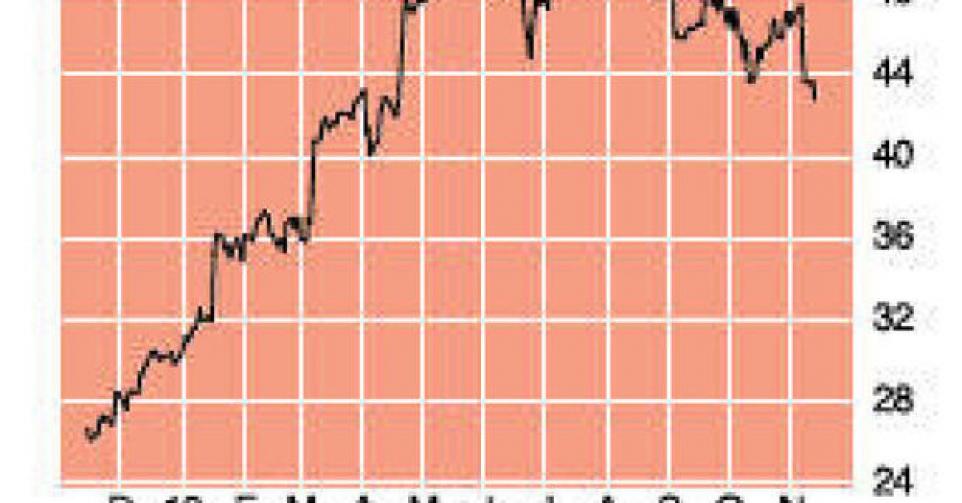

43,40 EUR – 2B Digne d’achat sur repli

Le directeur de Delhaize Pierre-Olivier Beckers n’aura donc pas eu droit à des adieux en beauté, même si sa prime de départ de 7,6 millions EUR peut être considérée comme un beau lot de consolation. Lors de sa dernière conférence de presse en qualité de CEO, Beckers a en tout cas dû annoncer une perte trimestrielle – nette de 87 millions EUR – surprenante, même si elle est principalement imputable à une dépréciation de 195 millions EUR du goodwill acté sur la marque Maxi. Cette chaîne active en Serbie est confrontée à des problèmes de croissance du chiffre d’affaires (CA) et de rentabilité. L’intervention comptable n’a cependant aucune influence sur les cash-flows futurs, et peut même être considérée comme une bonne nouvelle, en ce sens qu’elle rappelle au management qu’il vaut mieux y réfléchir à deux fois avant de procéder à des acquisitions au prix fort. Et l’on peut espérer que Delhaize continuera de faire preuve de discipline financière sur le long terme. Cette stratégie, élaborée et scrupuleusement suivie par le conseil d’administration, est ainsi plus importante que l’identité des personnes chargées de la mettre en oeuvre. On peut par conséquent relativiser les inquiétudes suscitées par l’exode en cours au sommet du groupe. Le nouveau CEO, Frans Muller, mérite en tout cas une chance. Les résultats des années à venir permettront d’émettre un jugement objectif. En attendant, les résultats opérationnels du 3e trimestre n’ont pas été totalement convaincants, et laissent un double sentiment. Delhaize a en effet enregistré une performance assez encourageante en matière de volumes vendus sur presque toute la ligne, mais au prix d’une baisse marquée des marges sous-jacentes. Surtout en Belgique, où la marge s’est effondrée à 2,6% à peine au niveau du bénéfice opérationnel sous-jacent, contre 4,1% au trimestre précédent et 3,5% au cours du même trimestre l’an dernier. Delhaize souligne explicitement la concurrence intense imposée par Lidl et Albert Heijn (Ahold), qui l’oblige à investir lourdement dans des promotions et remises pour conserver ses clients. Des remises que le distributeur n’a pas pu répercuter entièrement sur ses fournisseurs. De plus, la direction ne prévoit pas de redressement de ces marges dans l’immédiat. Heureusement pour Delhaize, la pression sur les marges reste limitée aux Etats-Unis, même si les 3,9% enregistrés ont été favorisés par la vente de chaînes moins rentables comme Sweetbay, Harvey’s et Reid’s au début de cette année. La marge comparable s’établit plutôt aux alentours de 3,5%, un niveau proche de celui d’il y a un an, et inférieur aux 4% du 1er semestre. Delhaize a surtout dû baisser les prix dans ses magasins Hannaford. En revanche, le CA sur une base comparable a progressé de 2,2% aux Etats-Unis, bien que l’inflation soit restée limitée à 0,5% dans le secteur du détail. Le repositionnement de Food Lion est presque terminé et peut être considéré comme un succès. Ce regain de pression sur les marges a d’autant plus surpris que Delhaize était parvenu à les stabiliser ces derniers trimestres. La concurrence qui reste intense aux Etats-Unis et en Belgique a de nouveau contraint la direction à intervenir. Delhaize a cependant fait le choix intelligent de défendre avant tout les volumes, quitte à sacrifier les marges.

Au final, les volumes intéressants et les marges décevantes donnent lieu à un bénéfice opérationnel sous-jacent (REBIT) de 176 millions EUR au 3{+e} trimestre, légèrement en deçà des attentes. La direction a confirmé pour cette année un REBIT d’au moins 755 millions EUR et des cash-flows libres de 500 millions EUR, soit environ 7,5 et 5 EUR par action. Ce sont des chiffres attrayants qui indiquent une valorisation assez raisonnable. Le regain de pression sur les marges vient un peu gâcher la fête, et il sera sans doute difficile à Delhaize de défendre son bénéfice, du moins à court terme. L’avis reste dès lors ” acheter sur (nouveau) repli ” (2B).

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici