CMB

Toutes voiles dehors

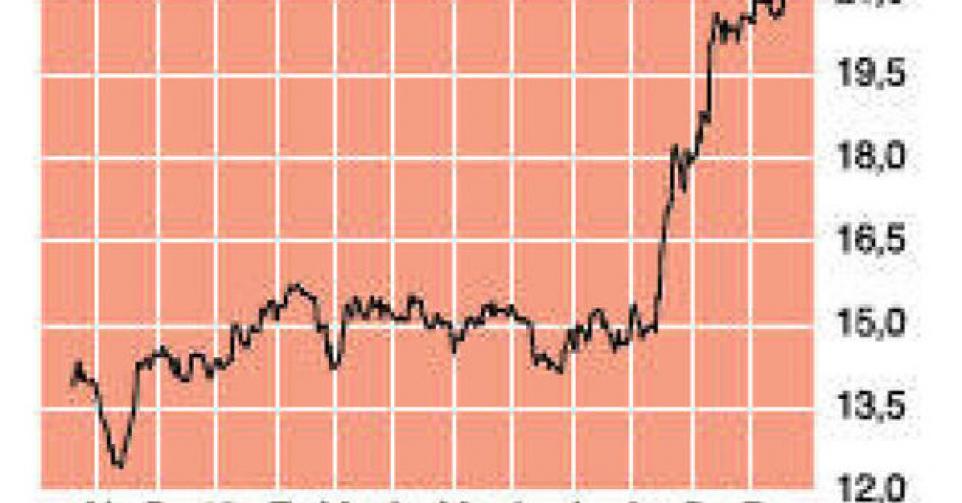

21,23 EUR – 2B Digne d’achat sur repli

Les actionnaires de CMB ont dû faire preuve d’un peu de patience mais il semble désormais que le pire soit révolu dans le secteur de la navigation maritime. Le redressement des tarifs de transport de vrac sec (minerais de fer, charbon, céréales, etc.) est même spectaculaire. Le Baltic Dry Index, principal baromètre de ces tarifs, a doublé depuis début août, pour ralentir quelque peu la cadence ces dernières semaines. L’augmentation des tarifs était déjà visible au niveau des résultats du 3e trimestre, bien que la hausse la plus sensible des tarifs ne se soit réellement produite qu’en septembre. Bocimar, l’armateur de vrac sec de CMB, a dégagé sur ce trimestre un bénéfice net de 5,3 millions USD, comprenant il est vrai une plus-value de 1,4 million USD sur la vente de Mineral Sines. Bocimar n’est donc plus dans le rouge, un exploit que l’entreprise est arrivée à accomplir plus rapidement que prévu, à la surprise des observateurs. N’oublions pas que les tarifs étaient à peine suffisants pour couvrir les coûts opérationnels au 1er semestre de l’année. Entre juillet et septembre cependant, la rémunération journalière pour les grands navires (le marché capesize) a augmenté de 15.000 à 41.000 USD, pour baisser récemment à 33.500 USD. Les tarifs plus élevés se sont également traduits pas une hausse de la valeur de revente des navires, qui est aujourd’hui estimée à quelque 19 EUR nets par action. L’augmentation des tarifs a donc un impact largement positif, notamment et surtout dans la mesure où Bocimar profite plus que largement de cette hausse des tarifs sur le marché spot. Ces dernières années, des contrats à long terme procuraient une certaine protection à l’armateur mais cette couverture s’éteindra cette année et l’an prochain. Actuellement, la moitié de la flotte de grands navires est encore couverte de cette façon. L’autre moitié profite donc de l’augmentation des tarifs. Cet accroissement des revenus, sensible au 3e trimestre, se renforcera donc encore au 4e trimestre. La direction a dès lors annoncé que cette dernière période serait excellente. L’équipe est également enthousiaste pour 2014 et 2015. Cette année, la capacité de la flotte internationale a augmenté de 4,4%, sans compter le carnet de commandes de nouveaux navires de 18%. La flotte devrait finalement s’accroître cette année de 6% et l’an prochain de 4,5%. Cependant, l’extension de la flotte pour cette année et l’an prochain est l’une des plus faibles des cinq dernières années. Bocimar prévoit par ailleurs que la croissance du transport maritime mondial (surtout de minerais de fer) se poursuivra en 2014 et en 2015. Pour d’autres marchandises, la demande de transport devrait également augmenter, une bonne nouvelle surtout pour les navires handysize. La capacité de ce segment n’augmentera donc que légèrement au cours des années à venir. Bocimar pourra profiter des tarifs plus élevés, d’autant que l’entreprise a récemment renforcé sa propre flotte handysize, nouvelle preuve que Bocimar connaît le secteur comme nul autre. Quant à sa filiale aéronautique ASL Aviaton, elle a continué son bonhomme de chemin au 3etrimestre, en contribuant au bénéfice à hauteur de 4,8 millions USD. CMB a en outre vendu les deux derniers millions d’actions de FMG qu’il détenait encore, ce qui lui a permis d’empocher une plus-value de 4,2 millions USD.

Ces dernières années, CMB n’a pas seulement mené parfaitement sa barque en période de tempête, mais est en plus positionnée de manière idéale pour profiter de la hausse des tarifs de transport. Les chiffres du trimestre écoulé en sont un avant-goût, mais le nouveau potentiel de gain ne fera pleinement surface qu’à partir de ce trimestre, à la condition bien sûr que les tarifs se maintiennent au niveau actuel. Si vous détenez déjà l’action, vous pouvez la conserver. Les autres peuvent monter à bord (sous 20 EUR) dans l’hypothèse où les tarifs de transport connaîtraient un creux. Digne d’achat sur repli (rating 2B).

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici