Cisco Systems

Conserver / attendre

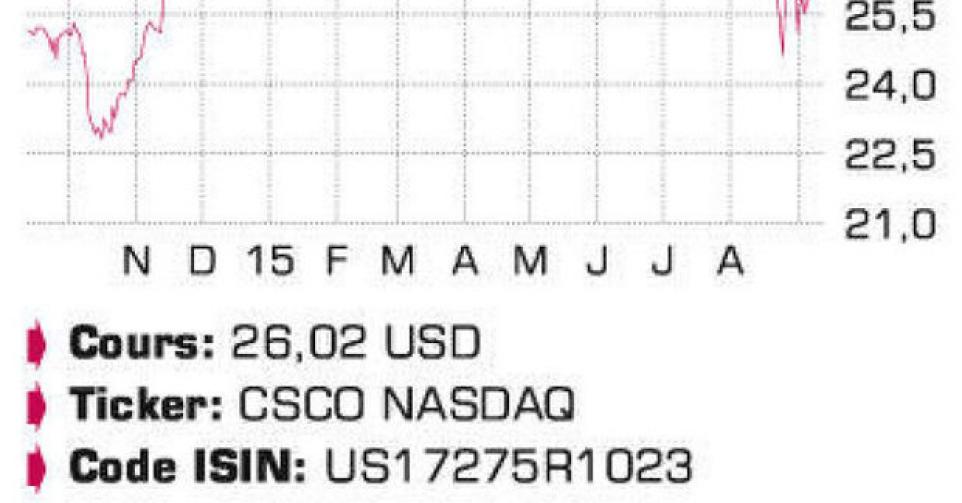

Cisco a longtemps été le fournisseur dominant d’équipements pour réseaux aux entreprises et, dans une moindre mesure, aux opérateurs de télécommunications. Les routeurs et switches (commutateurs réseaux) du groupe, ainsi que les services annexes, garantissaient des revenus stables. Ce modèle d’affaires a cependant été bouleversé par l’arrivée du cloud computing : désormais, de nombreuses tâches liées aux réseaux peuvent être exécutées en ligne, sous forme de logiciels. Cisco a rsapidement pris conscience de la nécessité d’abandonner le modèle traditionnel et a complété son offre de matériel classique de fonctionnalités logicielles qui ont permis de mettre un terme au recul des parts de marché. Pour encore réduire sa dépendance aux switches et routeurs, Cisco a également investi dans la sécurité du cloud, les centres de données et les vidéoconférences. Le nouvel homme fort du groupe, Chuck Robbins, a également imposé ses propres priorités. La direction a été nettement rajeunie et Robbins a décidé de céder la division Set Top Boxes (décodeurs) pour le marché particulier. Cisco doit cependant toujours faire face à plusieurs défis. Ainsi, la croissance ne retrouve pas les niveaux atteints précédemment. Ce sont surtout les résultats dans les pays émergents qui déçoivent depuis quelque temps, et vu l’évolution économique de la plupart de ces marchés, aucune amélioration n’est envisageable à court terme. Cisco est également handicapé par le dollar fort (USD). Cela n’a pas empêché le groupe d’enregistrer des performances supérieures aux prévisions moyennes des analystes durant la période de trois mois qui s’est terminée en août dernier et ce, pour le 7e trimestre consécutif. Cisco a réalisé un chiffre d’affaires (CA) de 12,8 milliards USD, en hausse de 3,9% par rapport à l’an dernier, mais aussi de 5,8% par rapport au trimestre précédent. Les prévisions antérieures faisaient état d’une croissance de 1 à 3%. Avec 2,3 milliards USD, le bénéfice net a dépassé de 2 centimes de dollar par action celui de l’an dernier. Les ventes de produits (77% du CA du groupe) ont progressé de 4%. Du côté des services, la hausse se monte à 3,8%. Hormis les routeurs, toutes les divisions ont fait mieux. Le nombre de nouvelles commandes de produits a également progressé de 4%. Cisco a racheté pour 1 milliard USD d’actions propres et distribué pour 1,1 milliard USD de dividendes au 4e trimestre. L’action affiche ainsi un rendement brut légèrement supérieur à 3%. Les cash-flows libres s’élevaient à 3,8 milliards USD au 4e trimestre, ce qui a encore accru la position de liquidités. Cisco a clos l’exercice avec 60,4 milliards USD en caisse. La dette totale s’élève à 25,4 milliards USD. Une partie de cet argent sera sans doute affectée à des acquisitions dans les segments où Cisco entend encore croître, comme la sécurité et les centres de données. L’achat récent d’OpenDNS s’inscrit parfaitement dans cette stratégie. Les commentaires qui accompagnaient les résultats annuels suggéraient que d’autres acquisitions étaient en préparation. Pour le trimestre en cours, Cisco table sur une croissance du CA de 4% sur base annuelle.

Avec une perte de 8% depuis le début de l’année, Cisco a fait moins bien que le Nasdaq. Une première explication réside dans la valorisation : à 14,5 fois le bénéfice attendu, elle n’est pas supérieure à la moyenne du marché, mais dépasse la valorisation moyenne de ces cinq dernières années (C/B de 13). Vu la croissance modérée, une valorisation plus élevée est difficile à justifier actuellement. Ne sera à nouveau digne d’achat qu’en cas de poursuite du repli.

Conseil: conserver/attendre

Risque: moyen

Rating: 2B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici