CF Industries

A conserver

La fusion entre CF Industries et Yara International n’aura pas lieu. Les négociations autour du plus grand producteur d’engrais azotés (élément N) au monde, qui dégage un chiffre d’affaires (CA) de quelque 20 milliards USD, ont en effet été interrompues. Géographiquement, c’était pourtant presque un “perfect match” : le terrain d’action de CF Industries se concentre sur l’Amérique du Nord, alors que Yara produit 80% de son CA en dehors de cette région. Yara pouvait offrir à CF un réseau de distribution global étendu, alors que Yara pouvait profiter de la faible structure de coûts de CF liée au potentiel du gaz de schiste en Amérique du Nord. Le fait que l’Etat norvégien (propriétaire de 36% de Yara) ait souhaité conserver voix au chapitre au sein du groupe qui serait né de cette fusion a contribué à l’échec de ces négociations. Un autre obstacle était constitué par les autorités américaines, qui s’opposaient à la ‘Tax Inversion’, le déménagement du siège en dehors des USA afin de comprimer la facture fiscale. Hormis cet avantage fiscal, CF n’avait pas beaucoup à gagner avec cette fusion. Fondée au lendemain de la Deuxième Guerre mondiale (1946), CF Industries n’a fait ses premiers pas en Bourse (NYSE) qu’en 2005. A seulement 16 USD par action. Le groupe vend principalement des engrais aux agriculteurs américains et profite pleinement de l’avantage que procure le gaz de schiste par rapport à Yara, par exemple, dans un secteur extrêmement intensif en énergie. Depuis quelque temps, la direction de CF est sous la pression du hedge fund Thrid Point LLC, notamment, qui exige un relèvement du dividende. CF a dès lors envisagé la constitution d’un MLP ou Master Limited Partnership, une structure de société (fiscale) très en vogue sur Wall Street actuellement, à mi-chemin entre les actions et les obligations, et permettant de verser régulièrement des liquidités aux détenteurs. Cette structure s’adresse surtout au secteur énergétique. En outre, le dividende a été sensiblement relevé. Au dernier trimestre de l’an passé, le dividende trimestriel a été relevé de 0,4 à 1 USD par action et à partir du 3etrimestre, 50% viendront s’y ajouter (de 1 à 1,50 USD par action par trimestre).

CF a décidé de se concentrer davantage sur les engrais contenant de l’azote, son activité Phosphates (élément P) ayant été vendue pour 1,4 milliard USD à Mosaic. Le groupe entend à présent miser de manière autonome sur un accroissement de sa production. Compte tenu des récoltes abondantes et des faibles prix, les prix des engrais sont également sous pression, ce qui affecte les bénéfices de CF Industries. Pour l’exercice en cours, le consensus des analystes fait état de 20 USD par action, à comparer à 23,6 USD pour 2013 et même à un bénéfice record de 27,9 USD en 2012. On ne peut espérer de redressement spectaculaire du bénéfice l’an prochain sur la base d’une prévision moyenne de bénéfice de 20,9 USD par action pour 2015. Cette année, le CA devrait s’établir à 4,7 milliards USD, contre 5,5 milliards USD l’an dernier.

Conclusion

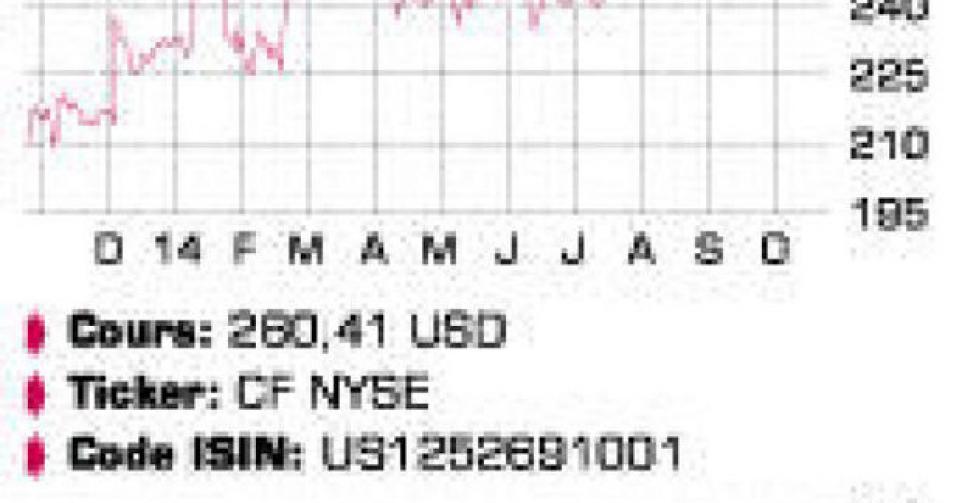

CF Industries évolue merveilleusement bien, au point d’être le meilleur investissement du thème Agriculture dans notre portefeuille au bilan des 18 derniers mois. Sa sous-valorisation, à 12,5 fois le bénéfice escompté pour 2014 aujourd’hui, a toutefois disparu.

Conseil: conserver

Risque: moyen

Rating: 2B

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici