Cameco

Cameco dispose de la taille et des ressources financières nécessaires pour surmonter cette période difficile. Une option à long terme sur le cours de l’uranium.

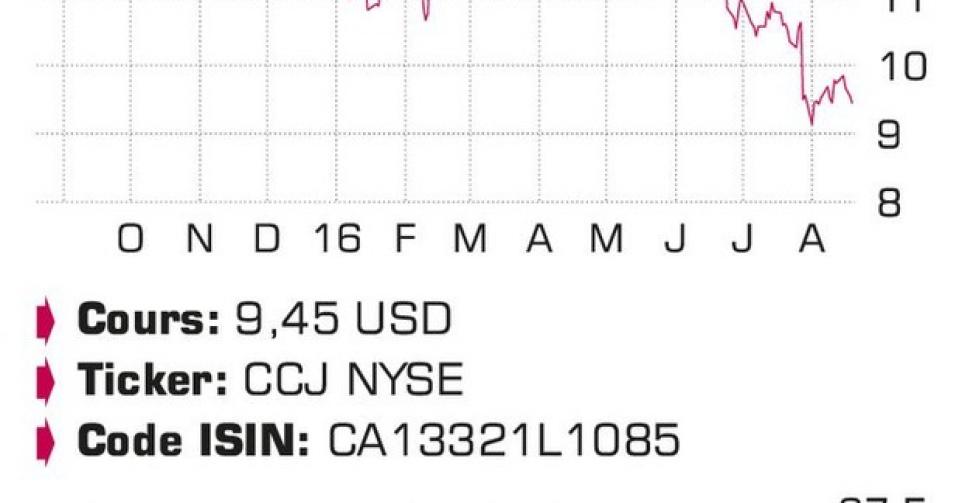

Les cours sont toujours très bas sur le marché de l’uranium et les entreprises du secteur en souffrent énormément. Le prix de la livre de carburant pour centrales nucléaires est retombé à moins de 25USD la semaine dernière, sous le plancher précédent de l’été 2014. La baisse avait certes commencé après le sommet de 2007 (137USD la livre), mais elle s’est brutalement accélérée après la catastrophe nucléaire de Fukushima en 2011. Le lent redémarrage des centrales nucléaires japonaises depuis la catastrophe est l’une des principales causes du malaise actuel sur le marché de l’uranium, puisqu’elle est directement à l’origine de la suroffre mondiale persistante de carburant nucléaire. Les entreprises de service d’utilité publique n’ont aucune hâte à conclure de nouveaux contrats d’approvisionnement avec les producteurs d’uranium tant que les prix sont orientés à la baisse. Le groupe canadien Cameco prend à son compte 18% de la production minière mondiale d’uranium avec des actifs aux États-Unis, au Canada et au Kazakhstan. Après les résultats décevants du 2etrimestre écoulé, le cours de l’action est retombé à son plus bas niveau depuis 2004. Selon son CEO Tim Gitzel, la période d’avril à juin fut le trimestre le plus difficile de la décennie écoulée. Au 2etrimestre, les volumes de ventes ont baissé de 37%, à 4,6millions de livres. Le prix de vente moyen a également reculé de 8%. Sur le 1ersemestre, la baisse de la production s’établit à 27% sur une base annuelle, à 10,5millions de livres. Les prévisions annuelles sont cependant maintenues car le 2esemestre est traditionnellement meilleur dans ce domaine. Cameco table sur des ventes comprises entre 30 et 32millions de livres. Le groupe a produit 7millions de livres d’uranium au 2etrimestre, deux fois plus sur la totalité du 1ersemestre. La production s’était encore établie à 27,2millions de livres l’an dernier, mais elle baissera à 25,8millions de livres en 2016. En avril, Cameco a en effet décidé de suspendre temporairement la production de la mine de Rabbit Lake, placée en “care and maintenance” (entretien). La mine affiche des coûts de production trop élevés, et tant que les cours ne se redressent pas, Cameco se concentrera sur McArthur River, Cigar Lake et ses mines kazakhes. Cameco a cependant dû acter une réduction de valeur de 124,4millions de dollars canadiens (CAD) sur sa valeur comptable. Si l’on tient compte des pertes sur les positions en produits dérivés, la perte nette du groupe culmine à 137millions CAD, contre un bénéfice de 88millions CAD il y a un an. Même sans tenir compte des éléments uniques, la perte se serait établie à 57millions USD, légèrement au-dessus des attentes. La bonne nouvelle est que Cameco a encore des contrats de vente jusqu’en 2018. Les prix prévus par ces contrats à long terme restent d’ailleurs assez stables autour de 40USD la livre. Le litige fiscal avec l’Agence du revenu du Canada (ARC) passera devant le tribunal début octobre. Dans le pire des cas, la dette fiscale pourra atteindre 2,2milliards CAD.

Conclusion

Le marché de l’uranium prend plus de temps que prévu pour retrouver son équilibre, ce qui empêche tout redressement des cours pour l’instant, mais un déficit de l’offre reste inéluctable. Cameco dispose de la taille et des ressources financières nécessaires pour surmonter cette période. Entre-temps, la valeur boursière est retombée à 0,9fois la valeur comptable. Une option à long terme sur le cours de l’uranium.

Conseil : digne d’achat

Risque : élevé

Rating : 1C

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici