BP

BP dispose d’un bilan stable et les incertitudes liées à la catastrophe pétrolière se sont largement dissipées. Son dividende élevé et sa valorisation attrayante font toujours de BP une action digne d’achat.

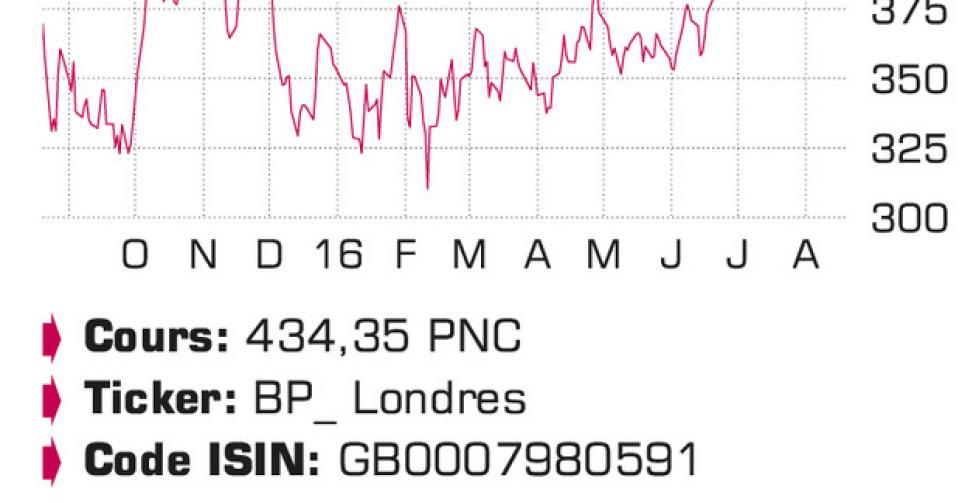

L’action du géant pétrolier BP figure dans le peloton de tête de son secteur en 2016. Avec une hausse de 22%, BP n’est précédée que par Royal Dutch Shell. La meilleure performance dans le segment Upstream (exploration et production) a compensé la baisse des marges de Downstream (raffinage et ventes de détail). Le bénéfice sous-jacent, hors variations de stocks et paiements liés à la catastrophe pétrolière de Deepwater Horizon, a baissé de 57%, à 720millions USD. La division Upstream a enregistré un modeste bénéfice de 29millions USD après une perte de 747millions USD au 1ertrimestre. Le prix moyen du pétrole, 46USD le baril au 2esemestre, est certes inférieur à l’an dernier (62USD), mais enregistre une hausse substantielle par rapport au 1ertrimestre (34USD). Côté Downstream, le bénéfice a reculé à 1,5milliard USD, contre 1,8milliard USD au 1ertrimestre. Il faut essentiellement y voir la conséquence de la nette baisse des marges de raffinage. En simplifiant, celles-ci sont déterminées par l’écart entre le prix du pétrole brut (coût des intrants) et le prix de vente des produits raffinés (essence, diesel, kérosène…). La production élevée a entraîné une baisse des prix des produits pétroliers. Simultanément, le rebond du pétrole brut a érodé les marges de raffinage. Les cash-flows opérationnels (EBITDA) sous-jacents s’élevaient à 5,5milliards USD. Si l’on en soustrait des paiements liés à la catastrophe pétrolière, il en restait encore 3,9milliards USD. Sur le 1ersemestre, ils atteignent 8,5milliards USD. De quoi couvrir les dépenses d’investissement (7,9milliards USD au 1ersemestre), mais pas le dividende. La dette cumulée à la suite de l’explosion de Deepwater Horizon s’élève à 61,6milliards USD. BP dispose cependant de garanties juridiques selon lesquelles les demandes en dommages-intérêts ne vont plus augmenter. Les économies sur les coûts sont toujours une priorité, mais les investissements reprennent du poil de la bête. C’est d’ailleurs indispensable, car l’Agence internationale de l’énergie voit la consommation mondiale de pétrole brut atteindre 100millions de barils par jour en 2020. Simultanément, le consultant dans le pétrole et le gaz WoodMackenzie a calculé que pour 380milliards USD d’investissements ont été reportés dans le secteur depuis 2014. Il est donc nécessaire d’accroître la production pour compenser la baisse naturelle de rendement des puits existants et satisfaire à la croissance attendue de la consommation. BP entend accroître sa production annuelle de 800.000 barils par jour d’ici à 2022; 500.000 barils par jour supplémentaires devraient être opérationnels pour la fin de l’an prochain. À la fin du 1ersemestre, la dette nette s’élevait à 30,9milliards USD, ce qui correspond à un taux d’endettement de 27,7%. C’est plus qu’au terme du 1ertrimestre (23,6%), mais largement dans la fourchette de 20 à 30% prévue par la direction. Au cours actuel, le dividende correspond à un rendement brut de 7%.

Conclusion

La baisse des marges dans le raffinage a atténué l’effet de la hausse des cours du pétrole, mais nous voyons la situation se normaliser progressivement. BP dispose d’un bilan stable et les incertitudes liées à la catastrophe pétrolière se sont largement dissipées plus de six ans après les faits. Son dividende élevé et sa valorisation attrayante (6fois l’EBITDA attendu) font toujours de BP une action digne d’achat. La note de risque est ramenée de C à B.

Conseil : digne d’achat

Risque : moyen

Rating : 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici