BP

Digne d’achat

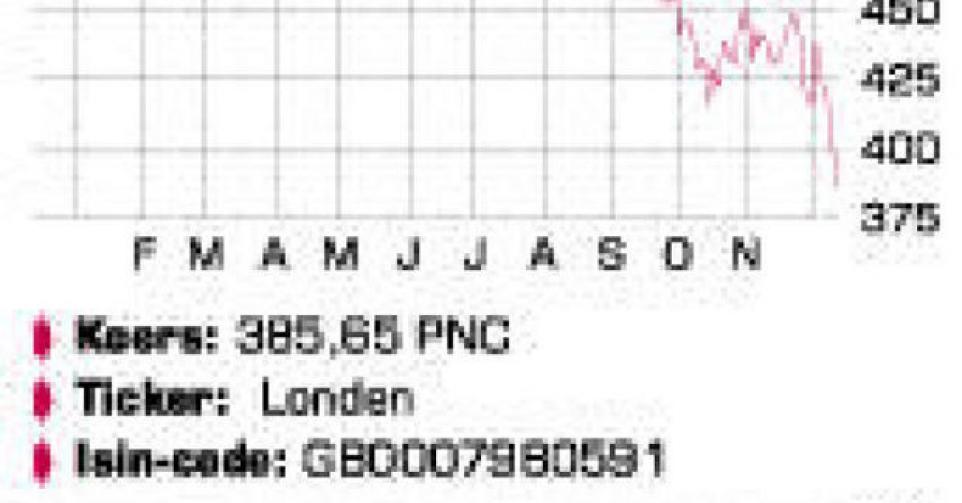

La forte baisse des cours pétroliers est l’une des grandes surprises du second semestre. Il est évident que cette sévère correction affecte particulièrement les entreprises du secteur du pétrole, tant côté production que côté fournisseurs. Il est très difficile pour les grands groupes énergétiques intégrés (avec des activités upstream et downstream) d’évaluer de nouveaux projets lorsque le prix diminue de moitié. Le secteur devra pourtant s’adapter à la nouvelle réalité de prix. Or le pessimisme triomphe. Ainsi l’Iran prévoit-il que les prix se stabilisent sous le niveau de 50 USD. Plus tôt, c’est le Koweït qui avait annoncé qu’il se préparait à une longue période de prix bas. Le groupe britannique pétrolier BP aurait préféré se passer de cette déconvenue. D’autant que le prix peu élevé du pétrole n’est pas le seul problème de BP. Le groupe est également confronté aux retombées de la catastrophe Deepwater Horizon de 2010 et à l’incertitude autour de l’évolution du conflit entre l’Occident et la Russie. BP y est le principal investisseur étranger avec une participation de 19,75% dans Rosneft. Pour l’heure, les effets à long terme pour BP sont difficiles à estimer. Il subsiste également une incertitude par rapport à la facture totale de la catastrophe pétrolière. Jusqu’ici, le coût total connu est estimé à 28 milliards USD, mais celui-ci peut encore (beaucoup) augmenter car plusieurs affaires judiciaires sont en cours. Récemment, BP a été débouté dans une procédure en appel contre un précédent arrangement dans le cadre de class action suits aux USA. Le groupe énergétique a argué qu’il avait peu de contrôle sur les dégâts causés, mais cet argument a été balayé d’un revers. Il en coûtera donc probablement plus aux Britanniques que le précédent règlement à hauteur de 9,7 milliards USD. BP a réservé au total 43 milliards USD pour les frais liés à la catastrophe. C’est aussi le produit provisoire de la vente d’actifs des quatre dernières années. Les analystes estiment qu’il faudra encore attendre 5 à 10 ans avant que le coût total soit connu. Pour l’instant, rien ne porte à croire que le dividende sera affecté par la baisse des cours du pétrole. Pour l’an prochain, BP prévoit également de nouvelles ventes d’actifs mais la baisse des prix ne lui facilite évidemment pas la tâche. BP doit pouvoir vendre les actifs à un prix suffisamment élevé, sans quoi il peut tout aussi bien continuer de produire lui-même. BP prévoit du reste une réorganisation qui impliquera la suppression de milliers d’emplois, et pour laquelle 1 milliard USD a été provisionné. Cette charge de restructuration sera étalée sur cinq trimestres. Le budget d’investissement, qui a déjà été revu à la baisse en octobre, est à nouveau étudié, et sera probablement encore abaissé. Lorsque les prix se sont effondrés à la fin du 20esiècle, une vague de fusions et d’acquisitions avait déferlé sur le secteur. Certains analystes pensent que cela sera à nouveau le cas cette fois. Récemment, Royal Dutch Shell a été cité comme repreneur potentiel ou partenaire de fusion. La probabilité d’un tel scénario nous semble réduite pour l’heure, Shell ayant d’autres priorités.

Conclusion

Le sentiment à l’égard du secteur pétrolier est très largement négatif. A moins de 10 fois le bénéfice attendu et 0,9 fois la valeur comptable, BP n’est pas cher. Qui plus est, son rendement brut s’est accru à 7% après le repli de cours.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici