BP

Digne d’achat

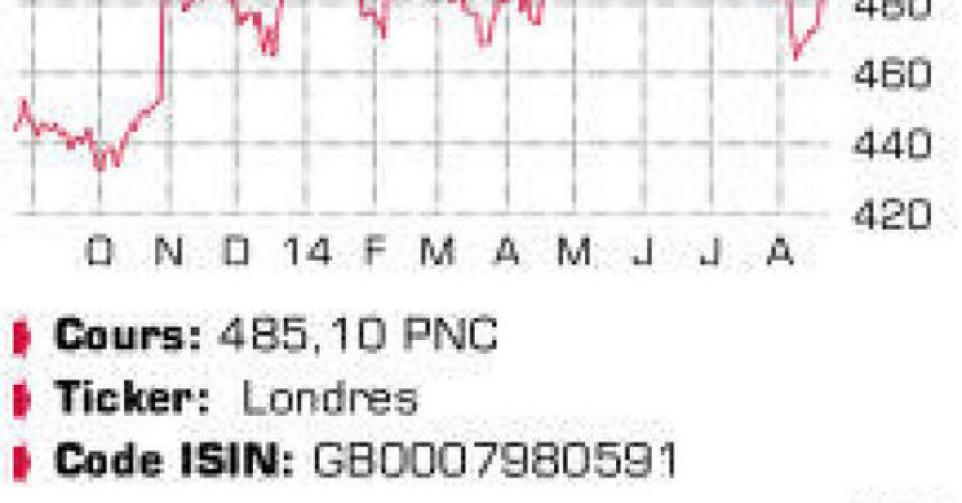

L’action BP a nettement décroché l’été dernier à la suite d’une recrudescence des incertitudes liées à l’évolution du conflit avec la Russie. Environ un tiers de la production du groupe provient de Russie, où BP est le premier investisseur étranger grâce à une participation de 19,75% dans Rosneft. La valeur boursière de cette participation est estimée à 15 milliards USD. Récemment, l’Occident a durci ses sanctions vis-à-vis de la Russie, et une partie de ces sanctions porte sur l’industrie pétrolière, même s’il est encore impossible d’évaluer dans quelle mesure elles seront suivies d’effet. A court terme, les risques semblent en tout cas limités pour BP, car le dividende de 2014 (693 millions USD) a déjà été versé. Le prochain versement n’interviendra qu’en juillet de l’an prochain. Les choses pourraient changer si BP ne parvenait plus à exercer ses droits d’actionnaire. Mais rien ne le laisse à penser pour l’heure. Le bénéfice sous-jacent, ressorti à 3,64 milliards USD, était en hausse de 36% par rapport à l’an dernier et légèrement supérieur aux prévisions des analystes. Sur le 1er semestre, le bénéfice du groupe BP – 6,86 milliards USD – reste cependant légèrement inférieur au niveau de la même période, il y a un an. Au 2e trimestre, il provenait de Rosneft pour un peu plus de 1 milliard USD. La contribution des actifs russes au bénéfice du groupe atteint même 1,5 milliard au 1er semestre. Ces dernières années, BP a cédé de nombreux actifs en vue de bétonner son bilan pour faire face à une vague de demandes de dédommagement introduites à la suite de la catastrophe pétrolière dans le Golfe du Mexique en 2010. Les procédures judiciaires dureront sans doute encore plusieurs années, mais BP estime actuellement les dommages-intérêts à 43 milliards USD. Le groupe a déjà vendu pour 38 milliards USD d’actifs entre 2011 et 2013. Il y a environ un an, la direction a annoncé qu’elle céderait pour 10 milliards USD d’actifs supplémentaires d’ici à 2015. Elle en avait déjà vendu pour 3,4 milliards USD à la fin du 2e trimestre. Ironie du sort : BP est à présent très performant dans le Golfe du Mexique, où la production a augmenté de 28%. Les marges qui y sont réalisées comptent parmi les plus élevées du groupe. En raison des cessions d’actifs, la production du groupe a baissé de 6% en glissement annuel au 2e trimestre, à 2,106 millions de barils par jour d’équivalent pétrole (pétrole brut et gaz naturel combinés). Sur l’ensemble du 1er semestre, le recul s’élève à 7,3%, à 2,118 millions de baril par jour. Outre les effets de changes et autres éléments exceptionnels, l’augmentation du bénéfice était également imputable à la hausse des cours sous-jacents. Pétrole et gaz ont en effet été vendus plus cher que l’an dernier. La production va encore diminuer durant le trimestre en cours en raison de travaux de maintenance saisonniers dans le Golfe du Mexique et en Alaska. La dette nette a progressé à 24,4 milliards USD, contre 18,2 milliards USD il y a un an. Pourtant, le taux d’endettement reste acceptable : 15,5%. Avec des cash-flows opérationnels de 16,1 milliards USD au 1er semestre, l’objectif pour l’ensemble de l’année 2014 (30 milliards USD) semble parfaitement réalisable.

Conclusion

Après la récente correction, l’action est retombée à son niveau du début de l’année. A 10 fois le bénéfice attendu et avec un rendement d’environ 5%, BP présente une valorisation plus favorable que son concurrent RoyalDutch Shell. Mais le risque est également plus élevé. Nous continuons dès lors à lui préférer RoyalDutch Shell.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici