BHP Billiton

Relèvement de conseil

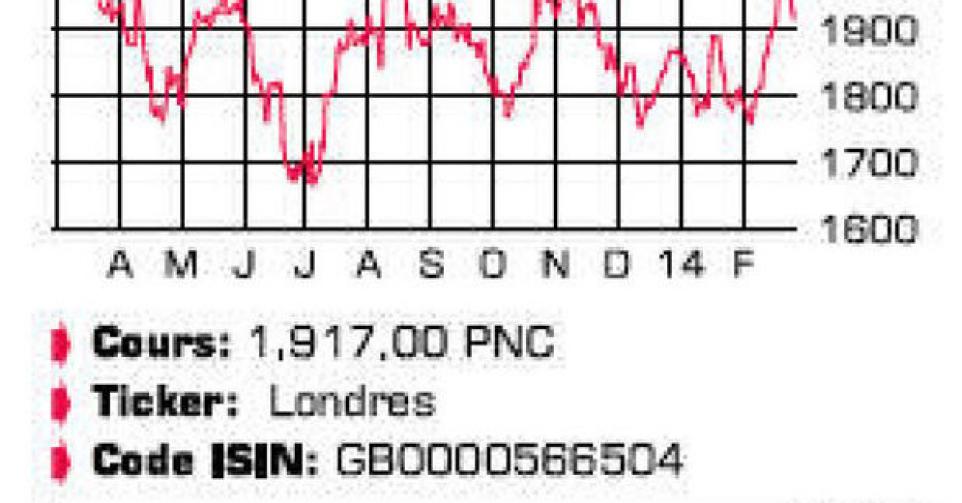

Tous les groupes miniers diversifiés sans exception ont été contraints de réduire leurs dépenses. Sur certains marchés, le boom des investissements d’il y a quelques années a créé une surcapacité précisément au moment où la croissance s’effondrait dans les pays émergents. Sous la pression des investisseurs, l’accent est désormais placé sur la maximisation des cash-flows et la rémunération des actionnaires. Le marché du minerai de fer est particulièrement important pour BHP, puisque la matière première représente 52% du cash-flow opérationnel (EBITDA) du groupe. Selon les prévisions, la production d’acier augmentera moins rapidement que celle du minerai de fer cette année. Et si le marché du minerai de fer était encore en équilibre en 2013, on prévoit un excédent de 90 millions de tonnes pour cette année. BHP, mais aussi Rio Tinto et le groupe brésilien Vale, craignent que la suroffre ne pèse sur les cours. Un obstacle qui n’est pas insurmontable pour BHP, le groupe combinant une structure des coûts réduite et la possibilité de parier sur plusieurs chevaux. BHP a ainsi identifié une série d’activités clés sur lesquelles il concentrera désormais ses investissements. Outre le minerai de fer, il s’agit du cuivre, du charbon et de l’énergie (pétrole et gaz). En revanche, aucun investissement supplémentaire n’est prévu pour l’instant dans l’aluminium et le nickel. Au cours de la première moitié de l’exercice 2013-2014 (qui court de juillet à décembre), le bénéfice sous-jacent a progressé de 31% sur base annuelle, à 7,76 milliards USD, dépassant ainsi de 800 millions USD les prévisions moyennes des analystes. Le bénéfice de la division Minerais de fer a gagné 35% grâce à la hausse des cours (+15%) et aux nouvelles économies sur les coûts. Les divisions Cuivre et Argent se sont également montrées performantes, seule la branche énergie voyant son EBITDA baisser (de 16%). Cette année, les dépenses d’investissement seront ramenées à 16,1 millions USD, alors qu’elles atteignaient encore 21,7 milliards USD en 2012-2013. Au terme du 1er trimestre, BHP est dans les temps pour réaliser son objectif de 5,5 milliards USD d’économies cette année. De ce fait, la marge d’EBITDA a progressé à 38%, contre 29% il y a un an. L’extension de la mine de cuivre de Spence au Chili et des activités dans le minerai de fer dans l’ouest australien sera poursuivie. BHP avait également décidé de poursuivre le projet Jansen, une mine de potasse dans l’ouest du Canada. Le groupe, qui prévoit d’y investir 2,6 milliards USD au cours des quatre prochaines années, est à la recherche d’un partenaire. BHP a vendu pour 6,5 milliards USD d’actifs ces 18 derniers mois. La dette nette est ainsi retombée à 27,1 milliards USD et ne devrait pas dépasser 25 milliards USD à la fin de l’exercice, soit environ 0,75 fois l’EBITDA. Pour des informations concernant la rémunération des actionnaires, il faudra sans doute attendre la publication des résultats annuels, en août. La direction en profitera également pour présenter ses projets en matière de dépenses d’investissement. BHP voudra sans doute éviter de rester à la traîne par rapport à Rio Tinto, qui a déjà annoncé une augmentation du dividende de 15%. En attendant, BHP a relevé le dividende intermédiaire de 3,5%

Conclusion

Les inquiétudes qui entourent la croissance économique en Chine et l’impact possible sur le marché du minerai de fer seront encore source d’incertitudes en 2014. BHP se distingue cependant des autres grands producteurs de matières premières par une branche énergétique rentable et un endettement moins élevé. Et dans la mesure où la valorisation (12 fois le bénéfice attendu) est conforme à celle de ses concurrents, notre conseil peut être relevé.

Conseil: première position

Risque: moyen

Rating: 2C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici