Asian Citrus

Digne d’achat pour le long terme; risque supérieur à la moyenne.

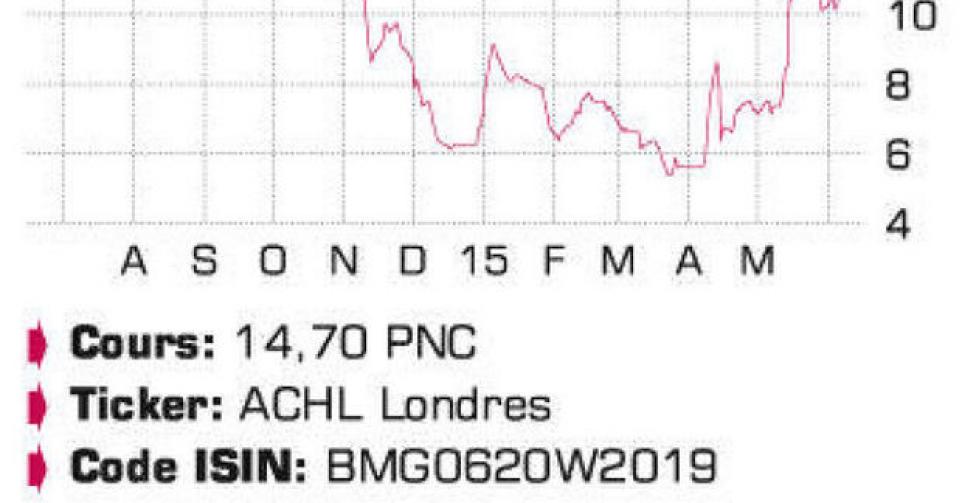

C’est évidemment une maigre consolation pour ceux qui ont Asian Citrus en portefeuille depuis plusieurs années, mais l’action du plus grand producteur d’oranges chinois a connu une spectaculaire remontée ces derniers mois. La hausse est d’autant plus remarquable que l’actualité autour de l’entreprise est toujours négative. Après un premier semestre 2014/2015 (clos le 30 juin) décevant, caractérisé par une perte de 235,3 millions de renminbi (RMB; chiffre incluant une dépréciation de valeur limitée de 40 millions RMB sur les actifs biologiques), on attendait de connaître la production estivale de la plantation Hepu (0,27 million d’orangers d’hiver et 0,97 million d’orangers d’été). La production y est sous pression depuis deux ans, lorsque les arbres ont été touchés par une maladie grave qui a entraîné une baisse de la production de 71.814 tonnes en 2012 à 49.540 tonnes l’an dernier. Cette année, la production s’est encore plus nettement réduite, à 19.132 tonnes, sous l’effet de deux typhons qui ont affecté beaucoup de fruits en juillet et septembre 2014. Le prix de vente devrait baisser de 33%. Par voie de conséquence, sur base annuelle, la production du groupe a baissé de 34,1%, à 130.125 tonnes. Les typhons ont également affecté la production hivernale de Hepu – 7146 tonnes contre 24.699 tonnes en 2013 -, alors que la plantation de Xinfeng (1,6 million d’orangers d’hiver) a vu sa production reculer de 123.228 tonnes à 103.847 tonnes sous l’effet combiné de la gelée au printemps et de l’extrême chaleur et sécheresse pendant les mois de récolte. Comble d’infortune : Asian Citrus a dû annoncer en avril que sur son site de Xinfeng, le Huanglongbing (HLB; une maladie bactérienne propagée par les insectes) avait été diagnostiqué sur environ 18% des arbres. Aux Etats-Unis, le HLB a déjà causé d’importants dégâts aux plantations d’orangers et a donc également affecté Xinfeng et plusieurs plantations avoisinantes dans la province de Jiangxi. Les arbres infectés ne pouvant pas être soignés, quelque 300.000 d’entre eux (sur un total de 1,6 million) ont été abattus. C’est un nouveau contrecoup douloureux pour le groupe, à plus forte raison compte tenu du profil jeune de Xinfeng (âge moyen de 10 ans), qui compromet déjà la production hivernale de l’exercice 2015/2016, mais également le profil de croissance de la plantation à plus long terme. La première production de la troisième plantation du groupe – Hunan, complètement cultivée, avec 1,05 million d’orangers d’été et 0,75 million de pamplemoussiers -, est prévue pour 2016. D’ici à la fin de la décennie et malgré tous les contrecoups, Hunan doit pouvoir porter la production du groupe au-delà de 330.000 tonnes, contre 130.000 tonnes, donc, cette année. Dans la branche Transformation de fruits BPG, la production a commencé dans la nouvelle usine de production, ce qui permettra au volume de production annuel d’augmenter progressivement au cours des prochaines années, de 60.000 tonnes à 100.000 tonnes.

Conclusion

Nous saluons le doublement de cours des derniers mois. D’autant que la valorisation demeure extrêmement faible, à un cours capitalisant à peine la position de trésorerie et 0,3 fois la valeur comptable. Il est cependant clair qu’un redressement plus fondamental exigera du temps. Nous conservons le titre en portefeuille mais répétons que l’horizon de placement doit être plus long et que le risque est supérieur à la moyenne.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici