Arseus

Potentiel haussier

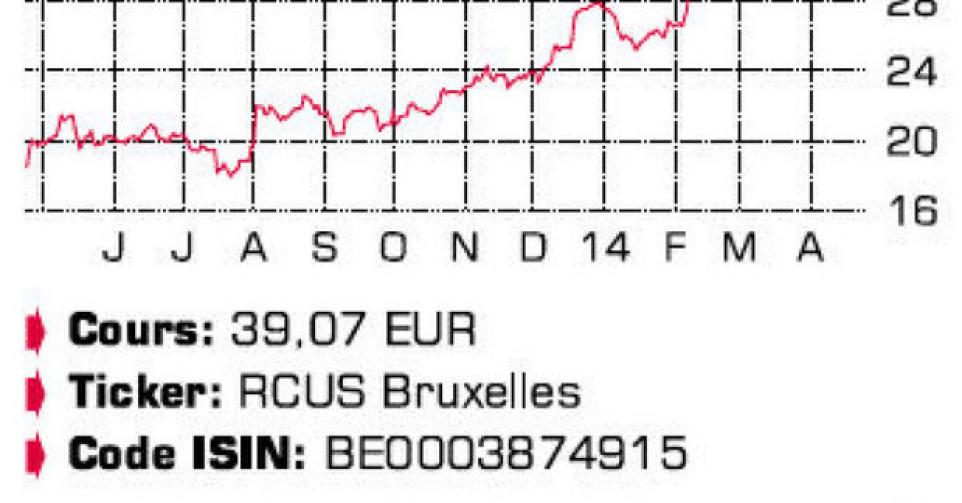

Arseus a connu un excellent premier trimestre 2014. Le chiffre d’affaires (CA) du groupe s’est accru de 20,4%, à 101,3 millions EUR, et même de 26,6% sans effets de change. En termes organiques – hors acquisitions -, le CA a connu une progression de 6,4% (+12% sans effets de change). Ces chiffres ne comprennent plus désormais les activités restantes des départements Healthcare solutions et Healthcare specialties, qui seront vendues au cours des prochains mois. Le nouvel Arseus se compose de trois départements : Fagron (leader mondial des matières premières pharmaceutiques et préparations magistrales pour pharmacies), Corilus (fournisseur d’applications logicielles aux professionnels du secteur médical en Belgique, en France et aux Pays-Bas) et une nouvelle petite division, HL Technologies (équipement médical, société implantée en Suisse). Le CA de Fagron a connu une sensible hausse, de 23,3%, dont 6,9% en termes organiques, à 88,3 millions EUR. Hors effets de change, le CA a connu une progression de 30,7%, dont 13,3% en termes organiques. L’effet devise largement négatif est une conséquence de la forte baisse du réal brésilien par rapport à l’an dernier. Corilus a légèrement déçu, avec une hausse du CA de 2,9%, à 10,6 millions EUR. Corilus se concentre cependant sur les produits à plus haute valeur ajoutée et prévoit toujours que l’année 2014 sera très bonne. La nouveauté est que la direction a indiqué qu’elle n’excluait pas à terme une vente de Corilus. La plus petite division, HL Technology, a assisté à une hausse de son CA, à 2,5 millions EUR (+5,7%). Arseus table toujours sur au moins 480 millions EUR de CA et au moins 26% de marge de REBITDA. Juste après l’annonce des chiffres, son actionnaire principal Waterland – un fonds d’investissement belgo-néerlandais qui possède 8,17 millions d’actions, ou 26,04% des 31,4 millions de titres – a annoncé son souhait de vendre 6,3 millions de titres Arseus. Compte tenu de l’intérêt pour l’opération, les 8,17 millions d’actions ont finalement été toutes placées au prix de 35 EUR par action. L’actionnaire de référence Marc Coucke a déjà allégé sa position dans Arseus au cours des six derniers mois, de 9,6% à 2,1%. Nous n’y voyons pas un signe de défiance par rapport à Arseus, cependant. L’avenir de Fagron est prometteur. La société entrevoit encore de vastes possibilités sur ses marchés principaux, l’Europe, les USA et le Brésil. Il investit lourdement dans les activités contribuant le plus largement au bénéfice : Fagron Compounding Services. Ce pôle est spécialisé dans les préparations stériles de perfusions personnalisées, le traitement de la douleur et la chimiothérapie. Début 2014, Arseus a annoncé le rachat d’une usine de compounding en Europe et d’une seconde aux Etats-Unis, outre la signature d’un accord de principe sur trois autres usines aux Etats-Unis. A Bornem, la société a mis en place la première usine de compounding de Belgique. Des exigences de plus en plus strictes en termes de régulation contraignent les hôpitaux à sous-traiter ces préparations de plus en plus fréquemment.

Conclusion

La facilité avec laquelle Waterland est parvenu à vendre 26% des titres confirme la confiance dans Arseus. Nous exploitons un (léger) accès de faiblesse du cours pour relever notre conseil. A près de 18 fois le bénéfice attendu pour 2014 et une valeur d’entreprise (EV) de 12 fois le cash-flow opérationnel (REBITDA), Arseus n’est pourtant pas bon marché. A terme, son potentiel haussier est cependant suffisant.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Actions belges

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici