Applied Materials

Début de la contre-offensive

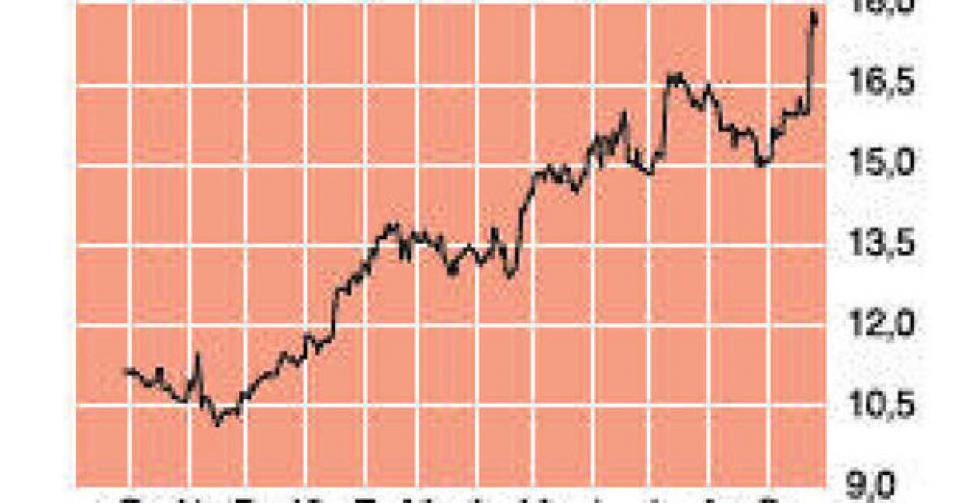

17,77 USD – 4C ↓ Alléger

Après l’acquisition de Varian Semiconductor en 2011, le groupe américain Applied Materials (AMAT) est devenu l’un des plus grands fournisseurs de semi-conducteurs au monde. Ces machines sont utilisées dans la partie front-end du processus de production, où les wafers (tranches de silicium) sont transformées, ainsi que pour la production d’écrans TFT et LCD. Selon le groupe d’études de marché Gartner, AMAT avait l’an dernier une part de marché mondial de 14,4%. La société américaine était suivie dans le classement par les groupes néerlandais ASML (12,8%) et japonais Tokyo Electron, avec 11,1%. Des trois plus grands fournisseurs, ASML est actuellement le mieux positionné car il dispose d’une avance technologique dans certaines niches et a un accord de collaboration exclusif avec Intel. Tokyo Electron est à peine à l’équilibre en termes de résultat, et AMAT n’a pas non plus brillé au cours des derniers trimestres. Sur la période de 3 mois jusque fin juillet, son bénéfice s’est tassé de 23%, pour un recul de son chiffre d’affaires (CA) de 16%, à 1,98 milliard USD. Pendant les trois trimestres de l’exercice fiscal, le CA a reculé de 22% sur une base annuelle. Compte tenu d’amortissements et de réductions de valeur réalisées au 2e trimestre, le bénéfice s’est même replié sur la même période de 88% ! Gartner a estimé que le marché mondial des semi-conducteurs reculerait cette année de 8,5%, à 34,6 milliards USD. Outre Intel, Samsung joue un rôle important, par la production de semi-conducteurs pour sa propre gamme de produits, mais également pour l’iPad et l’iPhone d’Apple. Taiwan Semiconductoring Manufacturing Company ou TSMC est la plus grande société de fonderie et compte notamment Qualcomm, Nvidia et Broadcom parmi ses clients. Ces grands groupes de semi-conducteurs, de par leur envergure, peuvent exercer une pression (sur les prix) auprès des fournisseurs, ce qui érode leurs marges. La semaine dernière, AMAT a lancé une contre-offensive, où les fournisseurs ont également uni leurs forces. Les Américains ont en effet annoncé une fusion avec Tokyo Electron. Dans la pratique, il s’agit plutôt d’une acquisition amicale, par laquelle les actionnaires d’AMAT contrôleront 68% de l’entité combinée. Sur les quatre derniers trimestres, les deux groupes ont réalisé conjointement un CA de 12,6 milliards USD. Près de 60% provenaient d’AMAT, qui fournira également son propre CEO et son directeur financier. Pour des raisons fiscales, le siège du groupe sera établi, comme c’est le cas d’ASML, aux Pays-Bas. Les deux sociétés ont affirmé que leurs gammes de produits ne faisaient pas double emploi mais ceci n’est pas tout à fait vrai. Les Japonais ne produisent pas seulement leur équipement propre, ils sont également distributeurs de produits de tiers. Il s’agit en l’occurrence d’une fusion sur papier, qui sera réalisée intégralement en actions. Sur la base du rapport d’échange, la transaction a une valeur de près de 9,4 milliards USD. Si les autorités de la concurrence ne s’y opposent pas, l’opération devrait être finalisée au milieu de l’an prochain.

La fusion entre Applied Materials et Tokyo Electron est l’une des plus importantes transactions réalisées ces dernières années dans le secteur techno. A 16,5 fois le cash-flow opérationnel, la société japonaise est valorisée de manière généreuse. La valeur boursière de la nouvelle entité devrait s’élever, sur la base des cours actuels, à environ 29 milliards USD, soit plus de 25 fois le bénéfice attendu du groupe. La fusion des deux entreprises accroît leur pouvoir de fixation de prix mais la situation sur le marché des semi-conducteurs et les marchés de débouchés elle-même ne change pas. Grâce à l’euphorie provoquée par la fusion, l’action AMAT s’est hissée à son plus haut niveau en plus de 5 ans. Nous estimons que cet optimisme, compte tenu de la valorisation tendue et des perspectives incertaines, est prématuré. C’est pourquoi nous abaissons le conseil à ” alléger ” (rating 4C).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici