Alcoa

Pas de catalyseur pour l’action

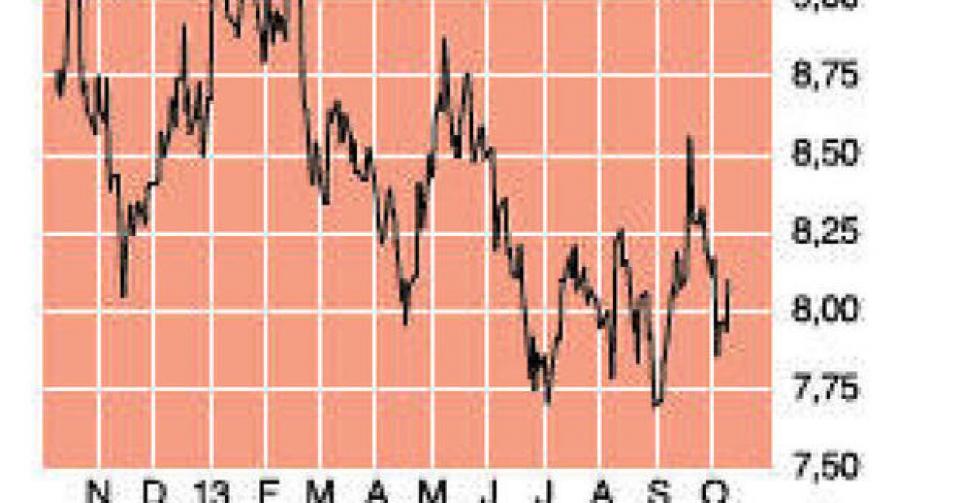

8,13 USD – 3C ↓ A conserver

Le secteur de l’aluminium est en crise, et ce n’est pas nouveau. En cause : une forte surcapacité, associée à une structure tarifaire peu transparente, qui maintient artificiellement les primes physiques à un niveau élevé et assure ainsi l’illusion d’une production rentable. L’offre globale d’aluminium primaire sera à nouveau supérieure à la demande en 2013. Les analystes tablent pour cette année sur un surplus de 800.000 tonnes. Ce chiffre pourrait même atteindre 1 million de tonnes en 2014. Du côté de l’offre, la Chine représente plus de la moitié de la production mondiale. Le pouvoir central chinois veut certes réduire la capacité de production intérieure, mais il n’a pas totalement le contrôle de la situation dans les régions. Grâce à des coûts énergétiques plus bas, les coûts de production au Moyen-Orient restent en deçà du prix de vente marginal, de sorte que ces pays n’ont aucun intérêt à réduire leur production. Il en va différemment pour les producteurs occidentaux, comme Rio Tinto (Alcan), Alcoa mais aussi Rusal, le premier producteur mondial d’aluminium. Les réserves mondiales d’aluminium sont historiquement élevées. Les nouvelles règles imposées par le LME en matière de stockage pourraient en outre entraîner des sorties de capitaux, ce qui accroîtrait encore la suroffre. En juin, le cours de l’aluminium est retombé à son plus bas niveau depuis quatre ans. Le prix moyen d’une tonne d’aluminium sur le LME s’élevait à 1845 USD au 3e trimestre, en baisse de 13% par rapport à l’année dernière. Alcoa, le premier producteur américain d’aluminium, tente de survivre à cette période difficile en associant un contrôle des coûts poussé à un accent sur les produits (semi-)finis, notamment pour l’industrie automobile et aéronautique, qui présentent une valeur ajoutée supérieure. Le groupe semble y être parvenu au cours du trimestre écoulé. Le bénéfice net ajusté s’est établi à 120 millions USD (0,11 USD par action) contre 76 millions USD au 2e trimestre et 32 millions USD il y a un an. Le chiffre d’affaires (CA) du groupe a baissé de 1,2% sur base annuelle à 5,77 milliards USD, mais dépassait de 140 millions USD les prévisions moyennes des analystes. Alcoa a enregistré un cash-flow opérationnel de 214 millions USD, mais l’évolution des cash-flows libres est toujours aussi capricieuse. Après trois trimestres, l’objectif annuel en termes de gains de productivité pour cette année (750 millions USD) est déjà largement atteint. Primary Metals (extraction et production), la plus grande division du groupe, a continué à enregistrer un bénéfice opérationnel (8 millions USD) contrairement aux prévisions. La division Engineered Products s’est également montrée performante avec une hausse du CA de 5% et une nouvelle amélioration de la rentabilité (marge EBITDA record de 22,5%). Le bénéfice opérationnel de cette division va cependant baisser de 10% au 4e trimestre en raison des stocks élevés détenus par les constructeurs d’avions et de la baisse des commandes du secteur public américain (Défense). Le taux d’endettement est resté inchangé à 34,5% par rapport au 2e trimestre, ce qui correspond à une dette nette nominale de 7,33 milliards USD.

Les perspectives ne sont guère favorables pour l’aluminium vu la surcapacité chronique et les prévisions de croissance molle à la fois dans les pays industriels et sur les marchés émergents. Alcoa a réagi en abaissant ses coûts et en accroissant sa productivité, ce qui limite provisoirement les dégâts. Mais l’exploit ne pourra pas être réédité chaque année. Heureusement, le groupe reste performant dans les produits finis et la bonne tenue des secteurs aéronautique et automobile sauve la mise. Un creux temporaire est attendu au 4{+e} trimestre, même si l’évolution du cours de l’aluminium reste une inconnue importante. Alcoa a sa charge de dette sous contrôle, mais doit à nouveau accroître ses cash-flows libres. L’action évolue depuis plus de six mois dans une plage de cours très étroite et à moins de 0,7 fois la valeur comptable, la valorisation est très acceptable. Mais en l’absence de potentiel haussier à court terme, nous revoyons l’avis à la baisse. Nous conseillons à présent de ” conserver ” l’action (3C).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici