Ahold

Allez la Hollande !

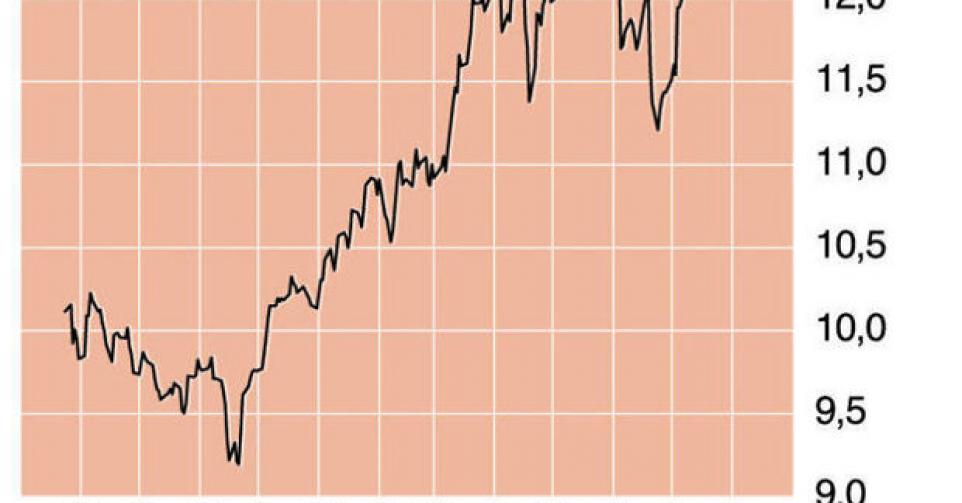

12,91 EUR – 3C Conserver

Aucun autre groupe de vente au détail des Pays-Bas n’a une stratégie Internet aussi développée que la société néerlandaise Ahold. Le comportement d’achat du consommateur change fondamentalement, les achats sur Internet faisant de plus en plus partie du quotidien. Nous commandons en ligne à partir de nos fauteuils, nous nous faisons livrer ou allons les enlever à une adresse donnée. Les magasins deviennent lentement mais sûrement des salons d’exposition, la vraie activité de vente se déroulant sur le Net. Les chaînes de supermarchés classiques n’échappent pas à cette nouvelle réalité. Evidemment, le supermarché n’est pas mort pour autant, loin de là, mais les distributeurs ne peuvent plus se permettre désormais de ne pas exploiter ce nouveau support de vente qu’est l’Internet. Or Ahold surfe assez brillamment sur cette vague structurelle avec sa stratégie ” Reshaping Retail “. Concrètement, cela signifie qu’Ahold investit dans les points d’enlèvement pour les activités Internet, qui s’organisent aux USA avec Peapod et aux Pays-Bas via albert.nl. Ahold compte désormais 43 points d’enlèvement aux USA et 11 aux Pays-Bas. En outre, le magasin en ligne d’Ahold, bol.com, est venu compléter le rôle des points d’enlèvement dans les points de vente Albert Heijn aux Pays-Bas. La plupart des magasins Albert Heijn en Belgique, aujourd’hui au nombre de 16, proposent également ce service. Les avantages logistiques de cette stratégie sont nombreux : les clients commandent sur bol.com, viennent chercher leur paquet dans un magasin Albert Heijn et en profitent pour y faire leurs courses. Le fait que le chiffre d’affaires (CA) ait progressé aux Pays-Bas de 5,5% au 2e trimestre (pour une croissance du CA comparable de 1,6%) n’y est pas étranger. Albert.nl et bol.com ont tous deux signé une croissance de CA d’au moins 10%. Albert Heijn a du reste grappillé des parts de marché à la concurrence. Cela dit, c’est encore Ahold qui s’est imposé le plus, avec une sensible amélioration de ses marges bénéficiaires aux Pays-Bas, malgré des charges de pension plus lourdes. La marge sous-jacente s’est améliorée à 5,5% au 2e trimestre, contre 5,1% au cours de la même période l’an dernier. La croissance du CA, mais aussi et surtout les importantes économies de coûts, ont permis cette nette hausse des marges. Grâce à ses performances opérationnelles aux Pays-Bas, Ahold a pu surprendre agréablement le marché par une hausse de son bénéfice opérationnel (REBIT) de 5,4% au niveau du groupe. Aux Etats-Unis, qui représentent, comme pour Delhaize, le principal marché d’Ahold, les affaires ont été moins bonnes. La croissance du CA a stagné à 2% (pour une croissance du CA comparable de 0,5%) et les volumes ont légèrement baissé. Les nouveaux efforts promotionnels n’ont pas suffi à compenser les mesures d’économies publiques, qui ont touché principalement les consommateurs de Washington et environs. Cela dit, Ahold est parvenu à grappiller des parts de marché et l’érosion des marges a été freinée grâce à des gains d’efficacité. L’embellie économique aux USA et la légère amélioration en Europe n’inspirent pas encore de perspectives réellement enthousiasmantes à Ahold, qui tient compte de la tendance des consommateurs à dépenser peu. Le consommateur et l’économie néerlandais ne participent pas encore à l’embellie économique car les prix des maisons continuent de baisser, tandis qu’aux USA, l’inégalité de revenus accrue et la faiblesse du marché de l’emploi affectent encore la population. La direction a toutefois surpris en annonçant une révision de la structure de capital cette année. Le programme de rachat d’actions propres sera peut-être renforcé, vu que Ahold a une trésorerie nette depuis la vente de sa participation dans le groupe suisse ICA. Ce qui pourrait soutenir le bénéfice par action.

Cette année l’action a positivement évolué. Son rapport cours/bénéfice d’environ 14 et sa valeur d’entreprise d’environ 6 fois le cash-flow opérationnel récurrent reflètent parfaitement la solide stratégie et les performances du groupe. Le conseil est maintenu à ” conserver ” (rating 3C). En cas de hausse ultérieure de cours, on peut progressivement acter les bénéfices.

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici