Advanced Micro Devices

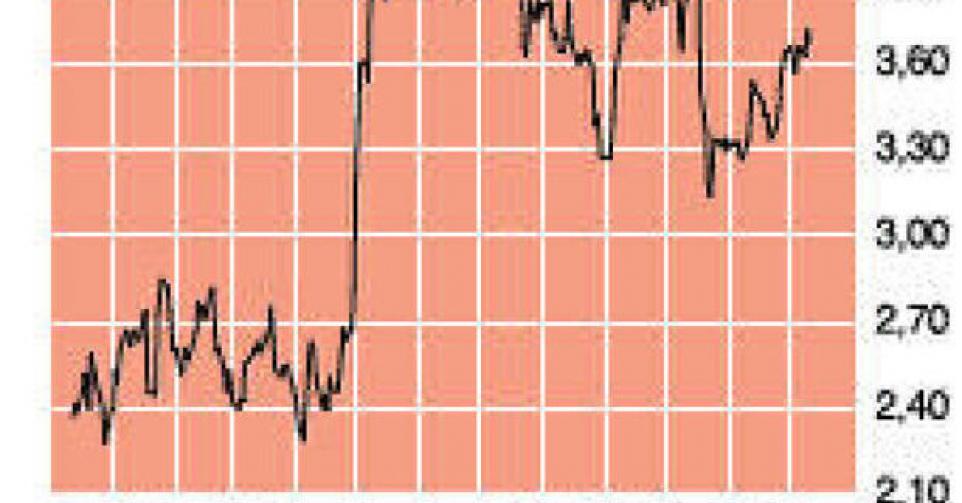

Parcours volatil

3,72 USD – 1D Digne d’achat à titre spéculatif

Le producteur américain de semi-conducteurs Advanced Micro Devices (AMD) a de nouveau fait honneur à sa réputation d’action hypervolatile cette année. Mais 2013 aura finalement été un bon cru pour les actionnaires, puisque l’action a gagné 50% par rapport à janvier. Tout comme son grand rival Intel, AMD a largement manqué le train des semi-conducteurs pour applications mobiles, ce qui expose l’entreprise aux caprices de l’industrie du PC. Les ventes mondiales de PC ont enregistré leur sixième recul d’affilée au 3e trimestre. Et si les prévisions font état d’une stabilisation du marché en 2014, AMD se montre plus pessimiste et envisage une nouvelle baisse. Sous la direction de son nouveau directeur général Rory Read, AMD s’est repositionnée dans les semi-conducteurs pour applications cloud et surtout sur les processeurs pour applications graphiques ou GPU. L’entreprise est notamment parvenue à attirer Apple dans ses filets : elle fournit les semi-conducteurs graphiques du MacBook Pro. AMD s’est ainsi constitué une part de marché d’environ 33% dans le segment des GPU. Ces derniers mois, les GPU connaissent encore une autre application : le “minage” de crypto-monnaies. Les GPU d’AMD s’avèrent particulièrement appropriées pour le minage du Litecoin, une variante du Bitcoin. Mais l’incontestable leader dans cette niche reste Nvidia. Intel est toujours en pole position sur le marché des microprocesseurs pour PC, loin devant AMD dont la part de marché atteint à peine 20%. Avec les semi-conducteurs spécialisés pour les consoles de jeux, AMD a trouvé une niche dans laquelle elle n’a guère de concurrence. Microsoft (Xbox One), Nintendo (Wii) et Sony (Playstation 4) équipent ainsi leurs consoles de semi-conducteurs AMD. Au 3e trimestre, le chiffre d’affaires (CA) du groupe a progressé de 15% sur une base annuelle et de 26% sur une base trimestrielle, à 1,46 milliard USD. Le 3e trimestre est traditionnellement le meilleur de l’année en ce qui concerne la demande de processeurs pour PC, les producteurs se réapprovisionnant dans l’optique des fêtes de fin d’année. Les Américains ont également réalisé un bénéfice net de 48 millions USD, soit 6 centimes par action, contre une perte de 157 millions USD il y a un an. La division Computing Solutions a vu son CA reculer de 6% sur une base trimestrielle. AMD a perdu des parts de marché au profit d’Intel, notamment dans le segment inférieur. Les baisses des prix opérées par Intel ont en effet eu un effet positif sur ses volumes, et même entraîné une augmentation du CA de 3,5% sur une base trimestrielle. Le CA de la division graphique a doublé sur base annuelle, avec un bénéfice opérationnel de 79 millions USD. AMD a également joué la carte des économies l’an dernier : les dépenses opérationnelles ont diminué d’un quart et les effectifs ont été réduits de 14%. Le quartier général du groupe à Austin (Texas) a également été vendu. Ces mesures ont permis de dégager les premiers free cash-fows positifs de l’année au trimestre passé. Les investisseurs ont beaucoup moins savouré les prévisions pour le 4e trimestre en cours. AMD table sur une augmentation du CA de 2 à 8%, fourchette considérée comme insuffisante. Le groupe a clos le 3e trimestre avec 1,06 milliard USD de liquidités et d’investissements pour une dette à long terme de 2,04 milliards USD. Deux remboursements de 580 et 500 millions USD sont prévus respectivement en 2015 et 2017.

Selon les analystes, les résultats de 2013 devraient encore s’inscrire à l’encre rouge. Le 1{+e}{+r} trimestre 2014 se soldera lui aussi par une perte, mais AMD devrait renouer avec les bénéfices sur l’ensemble de l’exercice. Nous n’excluons cependant pas une bonne surprise en cas d’évolution favorable des ventes de consoles durant la période des fêtes. La diversification vers les GPU et le cloud computing est sans doute une bonne décision à plus long terme, mais nous nous attendons à ce que la volatilité reste supérieure à la moyenne. Vu son endettement, AMD est de plus assez vulnérable sur le plan financier. Nous lui attribuons donc la note de risque maximale (1D).

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici