Advanced Micro Devices

Presque rentable

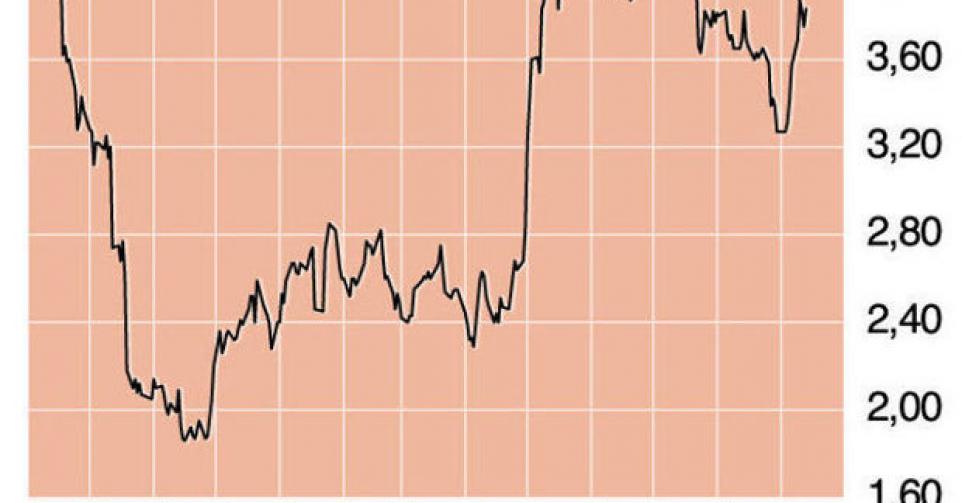

3,75 USD – 1D Digne d’achat à titre spéculatif

Depuis le début de cette année, l’action du producteur de semi-conducteurs américain Advanced Micro Devices (AMD) s’est accrue de près de 60%. Cette performance contraste positivement avec la hausse de 20% et 10% de son rival Intel et du Nasdaq. AMD vit dans l’ombre d’Intel mais parvient de temps à autre à lui faire voir du pays. Souvent cependant, ce n’est que temporaire, et au prochain creux cyclique du secteur, la société est généralement plus affectée. AMD fait face au même problème qu’Intel et par extension que toutes les entreprises qui dépendent directement ou indirectement de l’industrie du PC, un marché qui a reculé au 2e trimestre pour la cinquième fois consécutive. Au 2e trimestre, AMD a accusé une perte nette de 74 millions USD ou -0,10 USD par action. Au 1er trimestre, le groupe réalisait encore un bénéfice de 37 millions USD. Le groupe de semi-conducteurs a cependant pu afficher un bénéfice opérationnel de 2 millions USD, contre une perte opérationnelle de 38 millions USD au 1er trimestre. Par l’effet combiné de la baisse des ventes d’unités et des prix de ventes, le chiffre d’affaires (CA) s’est inscrit en baisse de 18% sur base annuelle, à 1,16 milliard USD. Par rapport au 1er trimestre, on note toutefois un progrès de 6%. AMD sait pertinemment qu’il doit rechercher son salut dans les niches lucratives. L’une de ces niches est celle des consoles de jeu. AMD n’en est pas à son coup d’essai dans les processeurs pour applications graphiques, les “GPU”. Ainsi le MacBook Pro d’Apple est-il déjà équipé des GPU d’AMD. En peu de temps, le groupe a décroché des contrats pour la PlayStation 4 de Sony, la Wii de Nintendo et la Xbox One de Microsoft. AMD table pour le trimestre courant sur une hausse de son CA de 22% en moyenne sur base trimestrielle (de 1,38 à 1,45 milliard USD). Le groupe devrait du reste renouer avec les bénéfices. Cela dit, toute médaille a son revers : les GPU pour consoles sont moins rentables. Dès lors, AMD prévoit que la marge brute du 3e trimestre (courant) se tassera à 36%, contre encore 39,5% au trimestre précédent. A titre de comparaison : la marge brute d’Intel s’est élevée au 2e trimestre à 58,3%. AMD se tourne cependant aussi vers une autre niche : les microserveurs, des serveurs destinés à des applications qui n’exigent pas trop de travail de calcul et sont équipés de processus moins coûteux et moins énergivores. Après la reprise de SeaMicro, AMD s’est spécialisé dans les semi-conducteurs pour ce segment. On prévoit que les microserveurs représenteront d’ici 2016 une part de 20% du marché des serveurs. D’ici là, les marchés de débouchés classiques ne sont pas oubliés. Le consultant IDC estime que le marché mondial des semi-conducteurs connaîtra à nouveau une croissance annuelle de 2,9% en 2014, à 329 milliards USD. AMD a déjà annoncé qu’il ne développerait plus uniquement des semi-conducteurs sur base de l’architecture x86 (que tous les appareils Windows utilisent). La société prévoit en effet également de produire dès l’an prochain des semi-conducteurs sur base de l’architecture ARM, qui est utilisée dans la plupart des systèmes et appareils mobiles.

Après les résultats du 1{+e}{+r} trimestre, l’action s’est hissée de 70% en l’espace de trois semaines. Ensuite, des prises de bénéfices ont eu lieu et les chiffres du 2{+e} trimestre n’ont pas non plus été accueillis favorablement. La perspective de bénéfice ne compense pas, aux yeux des investisseurs, le repli attendu de la rentabilité. Nous restons prudents car avec AMD, le tableau est noir ou blanc, jamais gris. Le groupe n’enregistrera pas de bénéfice cette année mais son CA supérieur en 2014 devrait en revanche lui permettre de revenir dans le vert. Le titre est digne d’achat dans l’espoir d’un redressement ultérieur, mais mieux vaut limiter les positions. Nous attribuons donc à AMD le rating de risque le plus élevé (rating 1D) !

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici