7C Solarparken

Digne d’achat

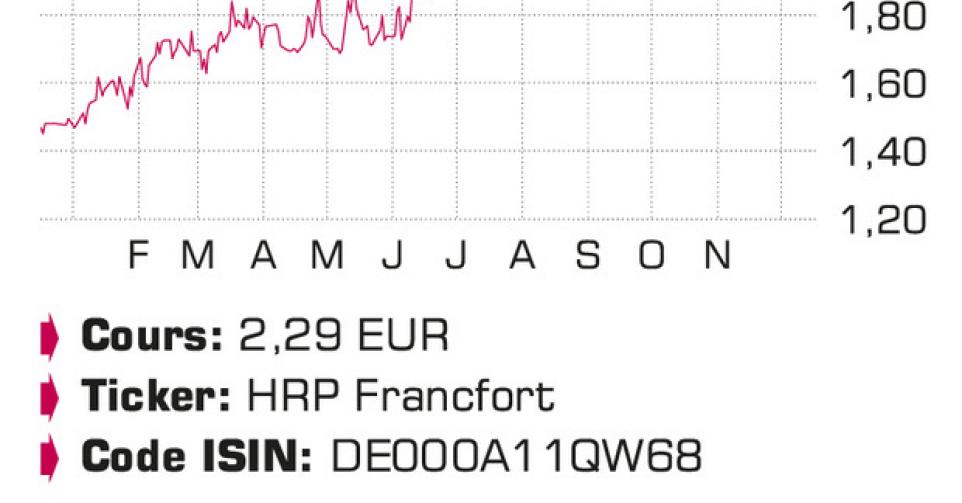

Depuis la reprise inversée réussie, en septembre 2014, de Colexon Energy par le groupe belge 7C, l’exploitant de panneaux solaires en Allemagne, principalement, a franchi plusieurs étapes. D’abord, le plan stratégique 2016, dont l’objectif premier est d’accroître le cash-flow net par action (le cash-flow opérationnel ou EBITDA moins les charges d’intérêts moins les taxes) de 0,26 EUR en 2014 à 0,40 EUR en 2016, a été réalisé plus rapidement que prévu. Après la publication des résultats annuels 2014 en avril, l’objectif a été relevé à 0,42 EUR par action, après qu’il a été établi clairement que tous les plans d’actions du plan stratégique (1,9 million EUR de réductions de coûts par rapport à 2013, l’accroissement du niveau de prestation des parcs PV de 0,75% au niveau du groupe, et une croissance sélective qui fournit annuellement 0,6 million EUR d’EBITDA supplémentaire) seraient mis en place fin juin. Un deuxième élément fut la reprise, fin août, du portefeuille de Miskina, six parcs PV situés dans le Sud de l’Allemagne, aux mains d’une famille britannique fortunée, qui a accru le portefeuille en une fois de 13,7 mégawatts (MW), à un total de 85 MW (+19%). Cette reprise a été partiellement financée par l’émission de 5,2 millions de titres au prix unitaire de 2 EUR (15,5% de dilution). Cependant, l’EBITDA annuel a augmenté de 4,7 millions EUR, soit environ 25% par rapport à la fourchette prévue pour 2015 de 18 à 19 millions EUR d’EBITDA. Qui plus est, 7C table annuellement sur 0,2 million EUR d’EBITDA supplémentaire grâce à l’amélioration de la rentabilité des parcs PV repros, et sur un abaissement sensible de 1 million EUR (-60%) des intérêts annuels découlant des emprunts repris. Un troisième élément fut la présentation en septembre d’un nouveau business plan, pour la période 2015 à 2017, ayant pour pilier une hausse du cash-flow net par action, de 0,37 à 0,39 EUR pour 2015 (0,26 EUR en 2014) à 0,50 EUR en 2017. Cette forte augmentation doit provenir d’une extension du portefeuille de 71 MW à 105 MW fin 2017. Le marché allemand offre encore un potentiel de consolidation énorme. Ces dernières semaines, 7C a acquis par deux transactions trois parcs PV d’une capacité totale de 2,5 MW et un EBITDA annuel estimé de 0,7 million EUR, qui procure une avance sur l’objectif pour 2016 de 9 MW de capacité supplémentaire. La société table, à partir de l’exercice 2017, sur un versement de capital de 20% du cash-flow net par action (0,1 EUR par action, soit un rendement brut de 4,5%). Notons encore que d’ici 2017, 7C aura suffisamment de masse critique (au moins 100 MW), couplée à un rapport intéressant de la dette nette par rapport à l’EBITDA inférieur à 5,5 (6,7 fin 2015), pour attirer de nouveaux investisseurs (institutionnels) ou partenaires. Ce qui devrait lui permettre de relever graduellement sa valorisation, de 5 – 6 à 7 – 8 fois le cash-flow net par action.

Conclusion

7C Solarparken accumule les acquisitions créatrices de valeur. L’action traverse une phase de consolidation depuis le rebond lors de l’annonce d’un nouveau plan stratégique. Nous tablons sur un objectif de cours de 2,7 EUR pour les 12 prochains mois sur la base d’une valorisation de 6 fois le cash-flow net attendu par action en 2016.

Conseil : digne d’achat

Risque : moyen

Rating : 1B

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici