AB InBev a levé 46 milliards de dollars

Le marché primaire a été surpris par la plus grande émission industrielle de son histoire, celle d’Anheuser-Busch InBev (A-).

Le monde financier n’aime pas voir la réalité en face. Quoi qu’il arrive, les opérateurs occidentaux cherchent toujours un bouc émissaire étranger. Ils refusent d’admettre leurs propres méfaits. Aujourd’hui, par exemple, tout est de la faute de la Chine. On lui reproche un gouvernement incompétent, agissant erronément et causant la panique. La baisse du prix du baril, par exemple, lui est imputée. Suite à un recul conjoncturel, la Chine importe moins de pétrole et occasionne ainsi la chute du prix du baril. Un raisonnement aussi court qu’idiot.

Premièrement, comme indiqué plusieurs fois déjà, la majeure partie des importations de matières premières par la Chine se fait contractuellement. Les livraisons ont été planifiées de longue date et ne peuvent par conséquent plus influencer les marchés. Seules les demandes complémentaires peuvent encore le faire, mais elles restent marginales. Ensuite, on oublie trop facilement que la Chine dépend à plus de 70% du charbon pour son énergie.

Déclaration iranienne

Dans la préparation du nouveau sommet des membres de l’OPEP, l’Iran a déclaré pouvoir augmenter sa production de 500.000 barils par jour. Comme il existe déjà une offre trop élevée dans ce secteur, cette annonce a fait chuter les prix. Ce n’est malheureusement pas tout. Si l’on scrute les chiffres du marché à terme où le pétrole se négocie, on remarquera que certains opérateurs spéculent.

La plupart des matières premières se négocient sur un marché à terme. Les opérateurs y échangent des contrats qui échoient tous les mois. La production physique est rarement négociée sur le marché au comptant. Ce dernier n’intervient que pour dénouer les opérations à terme. L’activité sur ces marchés est assurée par des teneurs de marché qui y font la pluie et le beau temps. Il est facile de découvrir qu’une vague spéculative y sévit. Pour ce faire, il suffit de comparer l’évolution du volume traité quotidiennement et celle des contrats en circulation, dans le jargon ‘open interest’.

Quand le volume traité est supérieur au nombre de contrats en circulation pour une échéance déterminée, on sait que nombre de contrats tournent en rond durant la séance et poussent alors le prix dans une direction. Le volume peut s’avérer supérieur à l’évolution du nombre de contrats d’une échéance particulière sans qu’il y ait de la spéculation en jeu. Dans ce cas-là, les opérateurs roulent leur position vers des échéances plus lointaines. La différence d’une série doit alors être compensée par une progression équivalente dans les autres séries.

Surabondance de l’offre

Vendredi dernier, sur le NYMEX, on a négocié 313.261 contrats de pétrole échéant en février 2016. Or il n’existe que 94.209 contrats en tout de cette série. On a donc échangé plus de trois fois plus que ce qui était disponible réellement ! Or, pour les autres séries, le volume traité restait largement inférieur au nombre de contrats en circulation. On peut donc déduire que certains opérateurs jouent le cours à la baisse.

Qu’il y ait une surabondance de l’offre est de plus en plus évidente. Prenons le Baltic Dry Index pour exemple. Cet index sert de référence pour mesurer l’évolution du coût du transport maritime de fret. Il se retrouve actuellement à son plus bas niveau historique. En moins de cinq ans, il est passé de 4.000 à 400 ! Les armateurs ne s’en sortent donc plus de nos jours. Et ceci n’est pas dû à la Chine, mais simplement à un manque de demande globale.

Les statistiques conjoncturelles américaines démontrent à leur tour qu’il y a surabondance. La croissance du pays émane essentiellement des services. Les autres secteurs n’y contribuent que marginalement, en rehaussant leurs stocks principalement. Si l’emploi s’améliore officiellement, les salaires ne suivent pas et sont retombés à leur niveau qu’ils avaient au milieu des années 1980. Il est alors évident que dans des conditions pareilles, la consommation ne peut repartir. Sans demande accrue, la surabondance persistera. Elle étouffera en outre l’inflation. Le monde occidental ne tourne plus rond actuellement. Et ce ne seront pas des importations plus élevées de pétrole par la Chine ou des exportations de biens finis de sa part qui changeront cet état de fait. Une chose est cependant certaine, de nouvelles mesures d’assouplissement apparaîtront et prendront probablement d’autres formes. Sans elles, les marchés s’écrouleraient.

Tensions

Les tensions sont déjà très vives sur le marché des changes. Toutes les devises liées aux matières premières y ont culbuté. Le rouble (RUB) a chuté de 5%, presque autant que le prix du baril, ce qui fait que la Russie n’en souffrira pas trop. Le dollar canadien (CAD) a perdu 3,3%. Même la livre sterling (GBP) a abandonné 2,1%. Le dollar australien (AUD) a cédé 2,5% et son homonyme néo-zélandais (NZD) 3,8%. Le rand (ZAR) a lui aussi chuté lourdement, perdant 4,6% et ce malgré la forte hausse des taux d’intérêt. Quand au dollar (USD), il s’est tassé de 0,5%, soutenu par l’entrée massive de capitaux étrangers.

Le marché des capitaux n’était pas mieux loti. Les émissions souveraines et y associées ont affiché de belles performances, mais tous les titres liés de près ou de loin au secteur énergétique, qu’il s’agisse de production ou de distribution, ont dégringolé. Dans toutes les devises. Les échelles des taux d’intérêt, basées sur les obligations de qualité irréprochable, ont de nouveau glissé vers le bas. Le mouvement était le plus prononcé sur le court terme, raidissant par conséquent les courbes.

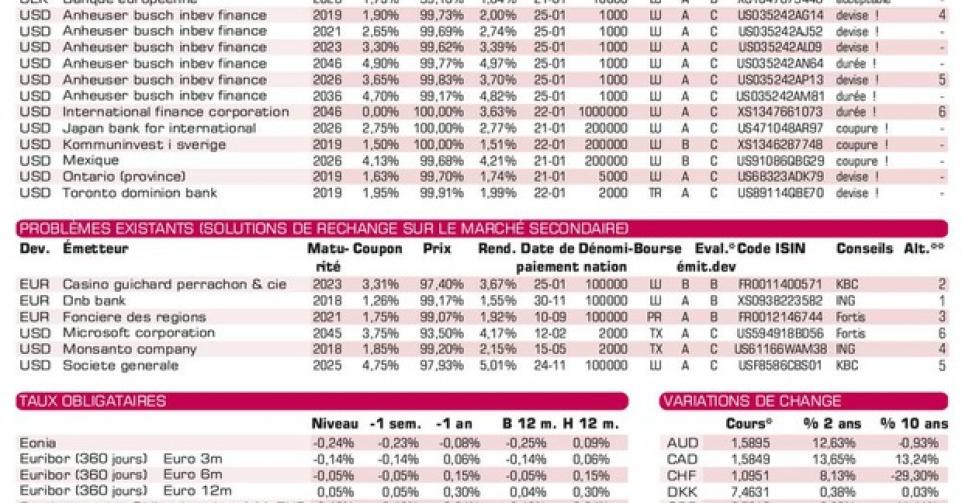

La plus grande émission industrielle

Le marché primaire a été surpris par la plus grande émission industrielle de son histoire, celle d’Anheuser-Busch InBev (A-). Afin de financer la reprise du concurrent SABMiller, le brasseur a lancé sept emprunts pour un total de 46 milliards de USD. Il a attiré plus de 110 milliards USD d’ordres d’achat ! Il est évident que tous ces titres cotent déjà au-dessus de leur prix de souscription sur le marché gris. Les plus enviés sont les emprunts à 7 et 10 ans. Notons toutefois que les conditions ne sont pas particulièrement généreuses. Ainsi, l’émission à 3 ans donne 0,5% de plus que la moyenne du marché alors que le brasseur propose un emprunt à taux variable de même durée rapportant 1,26% de plus que son taux de référence. Ce qui est conforme à la qualité de l’émetteur. Par conséquent, ne vous précipitez pas et attendez que l’engouement se tasse pour acheter le titre sur le marché secondaire quand les teneurs de marché faisant partie du syndicat de placement cesseront de soutenir les titres.

Pour le reste, rien de sensationnel à signaler. Les titres bancaires s’adressent principalement aux institutionnels et ne sont pas très intéressants en soi. Si vous aimez frissonner un peu et en avez les moyens, vous pouvez opter pour la Mondelez (BBB), l’ex-Kraft Food, en EUR. Son émission à 7 ans donne 1,2% de plus que la moyenne du marché. Seules les obligations de compagnies pétrolières de qualité similaire rapportent davantage. Pour l’instant, l’émission s’échange à 99,55% (1,69%) sur le marché gris.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici