Yum! Brands et Adidas

Rebond du cours de l’action Yum! devenue trop chère; rebond du cours d’Adidas tempéré par la crainte de résultats faibles.

Draghi responsable du creux momentané

La hausse spectaculaire des dernières semaines, attribuable à l’intervention de Draghi, a été interrompue l’espace d’un moment par… Mario Draghi lui-même. Le rebond de quelque 5% des Bourses européennes s’était amorcé en réaction aux commentaires formulés par le président de la BCE le 21 novembre. Selon lui (lire également la Stratégie), la Banque centrale européenne mettrait tout en oeuvre pour endiguer l’inflation en zone euro et ce, rapidement. Il n’a pas défini sa stratégie lors de la conférence de presse qui s’est tenue après la réunion de la BCE de jeudi dernier. Malgré un abaissement des prévisions de croissance et d’inflation pour 2015. Mais une amélioration des commandes d’usines en Allemagne vendredi a donné lieu à une brève interruption.

Yum! Brands: abaissement de conseil

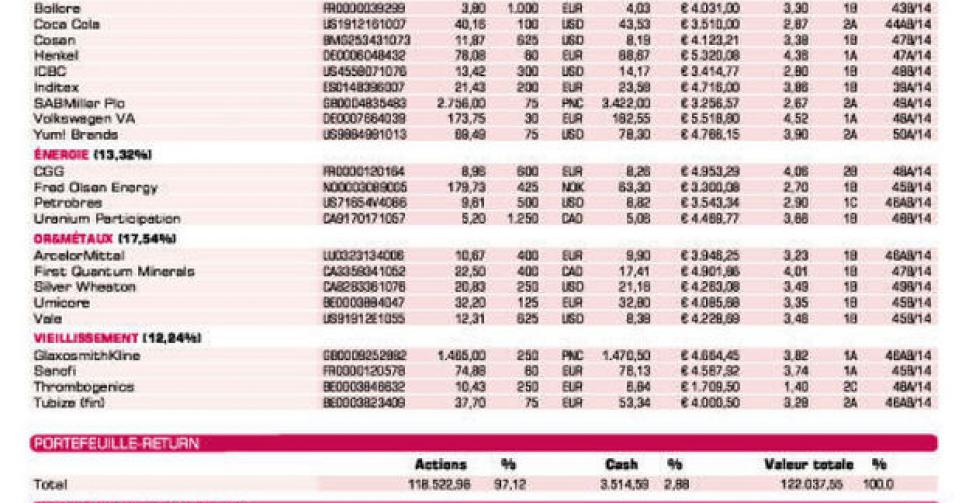

En conséquence surtout de l’abaissement de taux chinois et de l’annonce de la chaîne de restaurants qu’elle rachèterait avant le 31 mai 2016 pour 1 milliard USD d’actions propres (sur une capitalisation boursière de 33 milliards USD ou 3%), le cours de Bourse de Yum! Brands a pu se redresser. Le cours du propriétaire des chaînes KFC, Pizza-Hut et Taco Bell a pris une raclée lorsque les résultats du 3etrimestre ont été publiés. Le groupe semblait à nouveau en situation de crise en Chine. Cette crise est née cet été lorsqu’il est apparu que le petit fournisseur, Shanghai Husi, qui fait partie de OSI, ne pouvait garantir la fraîcheur des produits fournis. Yum! a coupé aussitôt tous les ponts avec ce dernier, mais les dégâts étaient faits. Le chiffre d’affaires (CA) comparable en Chine a reculé de 14%. Yum! estime que ce facteur se ressentira sur le CA pendant 6 à 9 mois. C’est pourquoi les prévisions pour l’exercice ont été tempérées à 6 à 10% de croissance bénéficiaire par action. La crainte d’un impact négatif de la Chine demeure, ce qui explique notamment que l’action soit devenue chère, à 24 fois le bénéfice escompté pour 2014 et 20,5 fois celui de 2015. D’où notre abaissement de conseil à ‘conserver pour le long terme’ (rating 2A). Avec Industrial & Commercial Bank of China (ICBC), nous avons trouvé une manière de miser “à bon compte” sur la Chine.

Adidas: “Russia without love”

Adidas n’a pas connu une excellente année 2014. Les chiffres du 3etrimestre étaient supérieurs aux attentes (revues à la baisse) mais le choc provient plutôt des résultats semestriels. Tout d’abord, il semblerait que les chiffres de la filiale spécialisée dans le golf, TaylorMade, soient particulièrement faibles (18% de baisse du CA). En outre, les tensions géopolitiques en Russie (Ukraine) ne furent pas sans incidence. La chute libre du rouble (RUB) pourrait encore coûter du CA et du bénéfice au cours des trimestres à venir. Tout cela explique la faiblesse du cours ces derniers jours. Avant cela, le cours avait progressé quelque peu, dans l’attente d’une “nouvelle importante” chez Adidas. Il fut question de prises de position de plusieurs hedge funds afin d’exiger le départ du CEO Herbert Hainer, en poste depuis 2001, et aussi (temporairement ?) président de Bayern Munchen. Les hedge funds souhaiteraient aussi la scission de la division problématique Taylor Made ainsi que de Reebok, qui rencontre un certain succès, de manière à créer de la valeur pour l’actionnaire. Pour l’heure cependant, cette valeur ne transparait pas encore. Cela dit, la probabilité est grande que des mesures soient mises en place dans cette optique. Le cours s’affranchit de son plancher. Candidat à la reprise pour 2015 (rating 1A).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: crainte de résultats faibles en Russie tempère le rebond de cours (lire par ailleurs)

Barco: trading update: aucune amélioration

Bolloré: action scindée en 100 dans le cadre de l’offre sur Havas

Coca-Cola: spéculations autour d’une reprise soutiennent le cours

Cosan: repli de cours extrême; position renforcée

Henkel: relèvement marge bénéficiaire donne lieu à un cours record

ICBC: nouveau-venu en portefeuille; valorisation très intéressante

Inditex: résultats 3e trimestre le 11/12

SABMiller: chiffres semestriels légèrement inférieurs aux prévisions

Volkswagen pref.: chiffres semestriels légèrement inférieurs aux attentes; cours se redresse

Yum! Brands: beau rebond de cours; abaissement de conseil (lire par ailleurs)

Energie

CGG: cours supérieur au cours offert de 8,30 EUR grâce aux rapports positifs sur la combinaison Technip-CGG, associés à des objectifs de cours plus élevés

Fred Olsen Energy: position renforcée; pression sur le cours demeure après décision de l’OPEP

Petrobras: cours très volatil; scandale de corruption prochain sujet brûlant

Uranium Participation: cours toujours proche de son plancher

Or & métaux

ArcelorMittal: chiffres trimestriels certainement pas décevants; pas encore de rebond de cours réel

First Quantum Minerals: chiffres trimestriels accueillis défavorablement; position complétée

Silver Wheaton: nouveau-venu en portefeuille

Umicore: nouveau-venu en portefeuille

Vale: cours sous pression car nouveau repli du cours du minerai de fer; position renforcée

Agriculture

Asian Citrus: prévisions décevantes production hivernale donnent lieu à nouveau repli de cours

Deere&Company: perspectives exercice 2014-2015 très sombres; ordre de vente

Nutreco: cours demeure supérieur à l’offre majorée de SHV (44,50 EUR par action); prise de bénéfices partielle

Syngenta: chiffres en ligne avec les attentes

Tessenderlo: nous participons à l’augmentation du capital à 16,50 EUR par action

Wilmar International: nouveau-venu en portefeuille

Vieillissement de la population

GlaxoSmithKline: nouveau-venu en portefeuille

Sanofi: responsable division Diabète Rossilli démissionne en raison des objectifs 2015 controversés

ThromboGenics: directeur financier par intérim a acheté 32.000 titres à moins de 7 EUR

Tubize (fin): nouvelles positives chez UCB donnent lieu à un rebond de cours

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici